![]()

![]()

在央行降息的背景下,上半年居民购房意愿走低。

近期,从银行半年报披露的数据来看,今年上半年房地产贷款投放规模缩减,住房按揭贷款需求端压力比较大,对公房地产贷款以及针对个人的住房按揭贷款增速普遍有所放缓,同时不良率有所上升。

今年上半年,六大国有银行新增个人住房贷款仅为2021年上半年新增额的1/3左右,创下新低。今年上半年,六大国有银行住房贷款合计26.9万亿元,新增4479.6亿元。从个人住房贷款规模来看,建设银行仍旧规模最大,上半年个人住房贷款余额为6.48万亿元,其次为工商银行,余额为6.45万亿元。

从新增贷款来看,农业银行上半年新增住房贷款超千亿,达到1022亿元,其余5家银行新增额均在千亿元以下。但6家银行的增幅均不超过3%,个人住房贷款规模最大的建设银行较上年末增长1.45%,增速较上年同期减少3.27个百分点,工商银行、农业银行、中国银行、邮储银行、交通银行,较上年末分别增长1.36%、1.95%、0.82%、2.77%和2.61%。

在房地产贷款集中度管理要求下,第二档的17家中型银行也“踩下一脚刹车”,多家银行上半年住房贷款增幅不增反降,比如兴业银行个人住房贷款为1.1万亿元,较上年末减少146.4亿元,厦门银行个人住房贷款余额为306.4亿元,较上年末下降3.93%;重庆农商行住房按揭及个人商用物业房地产贷款的金额降至993.32亿元,较上年末减少1.63%。

此外,从个人住房贷不良贷款增速来看,杭州银行、上海银行、渝农商行、青农商行分别较去年末增长58%、56%、47.76%、47.37%,增速较高。受停贷风波拖累,郑州银行的个人住房贷款不良率上半年达到1.34%,较去年末增长0.38个百分点;个人住房不良贷款余额5.34亿元,较去年末增长36.57%。

建设银行副行长李运表示,4、5月份建设银行住房按揭贷款需求端压力比较大,6月份受益于住房消费支持政策的优化和疫情的修复,按揭贷款受理量和投放量已有明显回升。截至7月底,全行涉及停贷断供舆情的个人按揭逾期贷款金额11.42亿元,占全行全部按揭贷款余额的0.018%,不良余额5亿元,占全行全部按揭贷款余额的0.0077%。总体来看,全行个人按揭贷款风险整体可控。

银行的个人住房按揭贷款增速下降只是反映居民“地产情结”减弱的指标之一。根据央行公布的数据,2022年一季度,个人住房贷款新增5000亿元,去年同期新增1.3万亿元;2022年二季度,个人住房贷款增量继续缩减,新增仅600亿元,去年同期新增9000亿元,同比增长6.2%,创下2009年一季度以来的最低增速。根据易居研究院的报告,从全国人民币新增贷款中个人房贷占比来看,2022年二季度,个人住房按揭贷款新增额占新增境内贷款比例暴降至4.0%,创下2009年二季度以来的最低值。

疫情以来,居民中长期贷款中住房贷款的比重每年都在下滑,今年回落的趋势尤为明显。华创证券分析,假设个人住房贷款均为居民中长期贷款的话,2014年到2019年,个人住房贷款占居民中长期贷款比重均值为81%,2020年均值降为72%,2021年均值降为63%,2022年降为34%。结合当下房地产销售的持续疲弱来看,当下居民借贷中长期资金的目的与房地产的相关性或在快速降低。

“农业银行将进一步加大个人住房贷款的投放力度。”农业银行副行长林立说,一是主动对接头部企业、优质二手房中介,从源头拓展业务储备;二是开展产品创新,重点研发“新市民贷”系列产品,提高差别化金融服务能力;三是优化信贷业务流程,如简化申报资料、优化自动审批规则等。

国金证券认为,当前各城市的宽松政策大部分为“小步快跑”的形式,虽然频率较高而单次力度较小,消费者对前期政策能做出积极反应,但多次小力度刺激后政策边际效益或减弱,未来“一城一策”措施需要有“高调办小事”的大力度政策落地,才能有效提振市场信心。

由于上半年国内房地产市场运行压力明显加大,整体住房信贷投放的情况也不理想。光大银行金融市场部分析师周茂华认为,主要是上半年房地产市场整体处于触底企稳阶段,国内部分城市房企拿地、开工,商品房销售同比放缓,这就制约了涉房贷款融资需求;同时,不排除少数银行对部分房企放贷态度整体偏谨慎。

从对公房地产贷款来看,今年上半年国有六大行的贷款余额都有增长。其中,增幅最大的是交行,截至6月末,交行公司类房地产业贷款余额较去年末增了741.43亿元;增幅最小的是工行,截至6月末,该行公司类房地产业贷款余额较上年末增加24.33亿元。

同时,对公房地产贷款的不良率均有上升,工商银行和中国银行的不良贷款率突破5%,分别为5.47%和5.67%,较2021年末分别增长0.68个百分点和0.62个百分点。另外,建行对公房地产不良贷款率从去年末的1.85%增至2.98%,增长1.13个百分点。

在中型银行中,中信银行、华夏银行、上海银行和渤海银行的对公房地产贷款不良率有所增加,分别为3.63%、0.66%、3.05%和3.71%。截至上半年末,南京银行房地产业贷款不良率为1.01%,较去年末升高0.93个百分点;成都银行房地产业贷款不良率为2.7%,较去年末升高1.52个百分点;招商银行房地产业贷款不良率为2.82%,较去年末升高1.41个百分点。

重庆银行是上市银行中房地产业贷款不良率最高的,上半年末达到6.15%,较去年末增加1.44个百分点。中原银行上半年对公房地产贷款余额较上年末增加18.2亿元,不良率上升6.16个百分点,增幅最大。“房地产业授信客户受疫情与经济下行影响,销售情况有所下滑,营业收入同比减少,导致房地产贷款不良率抬升。”该行在半年报中指出。另外,房企经营不振,也是不少上市银行房地产贷款不良率承压的原因之一。

对于房地产业贷款风险,各家银行均表态,未来风险可控。“不良率上升的原因,主要是前期少数扩张较快、负债水平高的房企持续暴露风险,但要看到,其风险暴露目前已较为充分。”农业银行副行长张旭光说。

此外,由于监管部门已建立“房地产贷款集中度管理制度”,各银行的房地产贷款余额占比、个人住房贷款余额占比并不高。“在对公房地产方面,邮储银行的表内外业务规模均较小。”中国邮政储蓄银行副行长姚红表示。

“可以预判,这一轮房地产市场风险的集中释放正在接近尾声。”交通银行副行长周万阜表示,接下来,该行将在当地政府的总体安排框架下,遵循监管部门的指导意见,积极推进“保交楼、稳民生”工作,依法依规做好相关金融服务,维护房地产市场平稳健康发展。

本文源自国际金融报

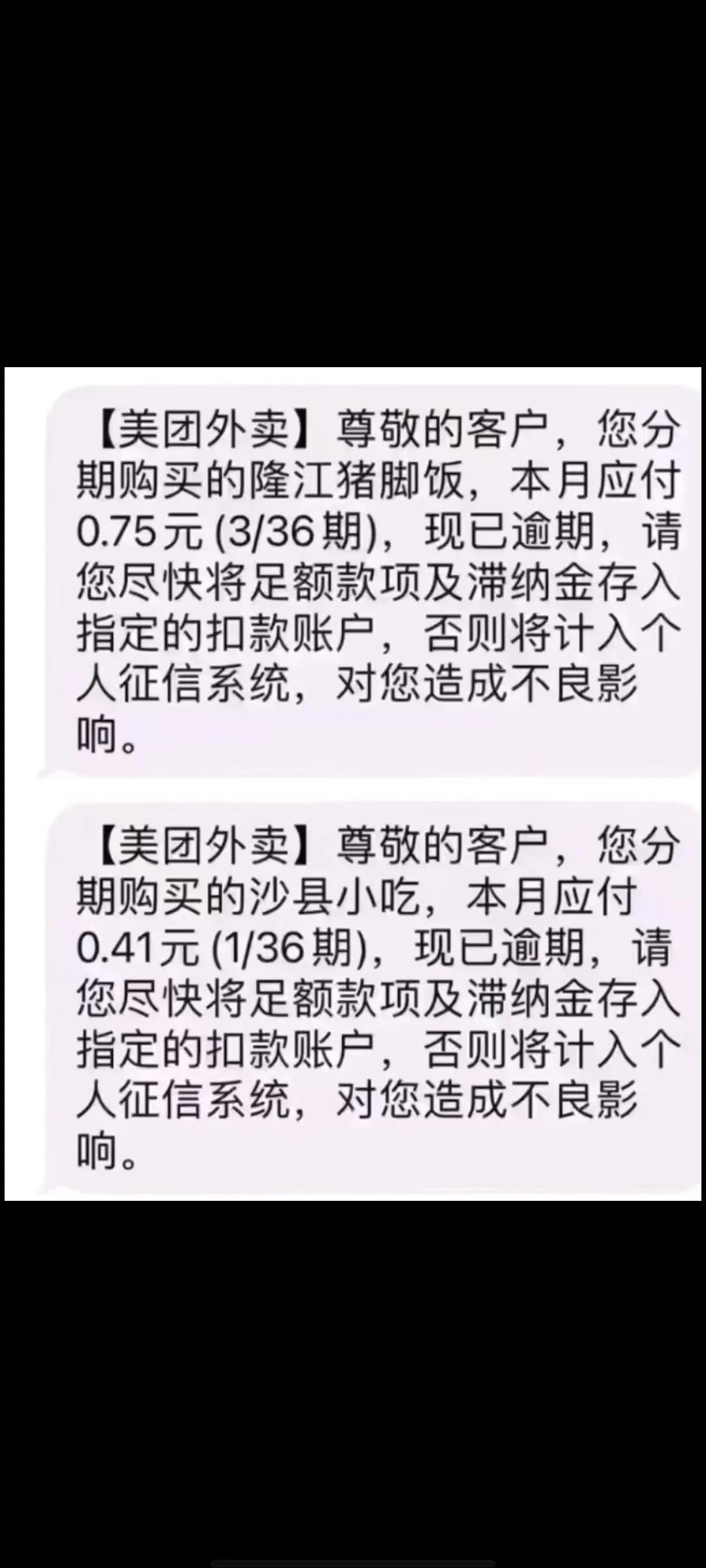

民意通|承诺日薪70元却变7元?蓬莱区杏吕村村委:将分期返还

大小新闻3月2日讯(YMG全媒体记者 吕金滙 摄影报道)约定一天70元的工资,为何只能发放7元?近日,蓬莱区南王街道杏吕村村民反映,他自2019年在本村大棚工作,被拖欠了1400元左右的工资。 时间:2022-11-12

税局作出处理决定又下发申报通知,企业未按期缴纳能否认定偷税?

编者按:《税收征管法》第六十三条将“经税务机关通知申报而拒不申报”的行为也认定为偷税,该条款存在较大争议。若企业就税款缴纳事项与税务机关存在争议而未缴纳税款,不存在其 时间:2022-11-12

逾期工程款催收通知书,履行到期债务通知书的法律依据

债权债务确认书 债权人(以下称甲方):债务人(以下称乙方):为进一步明确甲乙双方债权债务关系,甲乙双方特确认如下事项:一、甲、乙双方曾系朋友关系,存在经济往来,乙方自2018年6月份起便 时间:2022-11-12

招联金融携手清华学子走进湖北赤壁 为乡村振兴保驾护航

为全面助力乡村振兴,招联金融携手清华大学乡村振兴工作站优秀学子,远赴湖北赤壁,开展多场金融知识讲座,为当地村民赠送金融知识科普宣传资料,为乡村振兴保驾护航。作为全国顶级学 时间:2022-11-12

浙江7天借款的口子逾期怎么办,创业贷款被拒

“大学生想创业,可贷款10万到50万。如果创业失败,贷款10万以下的由政府代偿,贷款10万以上的部分,由政府代偿80%。”2月17日,国家发改委召开的新闻发布会上,浙江省人力资源和社会保 时间:2022-11-12