![]()

![]()

最新消息!

合肥15家银行将对网络贷款严查!

网络平台贷款未结清不给放贷!

离婚半年内禁止贷款买房!

2次网贷记录直接拒贷!

银行这一招,做的太绝了!

“千万不要以为互联网借贷可以随便用,哪怕按时还款也会影响贷款。刚刚银行信贷员告诉我,蚂蚁借呗、京东白条、微粒贷等产品,只要在近半年内有2次使用记录,不管还不还都不给我批车贷。”在微信朋友圈里,涂女士发了这样一条信息。

一、网络贷款未还清不给贷款

合肥15家银行已执行

近日,杭州银行发布贷款新政,“只要近半年内有2次使用互联网借款的记录,如蚂蚁借呗、京东白条等,即使已经还清,也不予放贷”。

这则新闻让人吃惊,近些年来互联网越来越兴盛,互联网借贷尤其是热衷使用花呗、白条等互联网信用支付的用户越来越多,不免让人担忧。

今天上午,我向合肥16家银行一一咨询,是否对网络平台贷款未结清不给放贷?发现共有三种情况……

115家银行已经施行

一、没有接到通知:

浦发银行:目前没有接到通知;

二、不给贷款:

工商银行:网络贷款未结清不给贷款;

建设银行:网络贷款未结清不给贷款;

三、根据负债、收入情况:

1、招商银行:会对网络贷款未结清,则申请的办理人员难度加大;

2、渤海银行:看客户资质,收入和流水要覆盖。目前离婚贷款没有接到通知。

3、民生银行:受影响,看收入,客户优质,收入高。具体看收入和负债情况;

4、农业银行:具体根据收入情况,还款能力;

5、邮政银行:有影响,负债过多,不给予贷款;

6、交通银行:暂时没有收到通知;

7、农业银行:根据借款人的负债情况和收入情况。

8、其他:均会针对借款人的负债情况和收入情况以及还款能力

我向各大银行咨询的时候,多家银行表示网络平台借贷是会影响房贷的,但具体还是根据收入能力与流水帐支出的情况而定。

过16家银行的调查,我也发现各家银行的容忍标准不一样,另外贷款人在其他银行或者互联网平台上有多笔未结清的消费贷或信用贷,可能会导致贷款额度受影响,甚至不能通过审批。

2南京银行用过花呗、借呗就要全款

2017年,南京就已经有银行对消费贷加大审查力度。只要名下有消费贷记录的,不管是否结清都不可以贷款!而支付宝花呗、借呗属于消费贷。

1、在校学生不可以贷款,不能爸妈共同还款人;

2、只要名下有信用贷,消费贷记录的,不管结清没结清都不可以贷款;

3、行用卡逾期1次及以上的不可以贷款;

4、买房人两个名字无关系证明的也不可以贷款;

5、私营业主不是法人的也不能贷款。

对此,该项目一家合作银行的工作人员回应:银行这是想杜绝购房者通过使用消费贷缴纳首付这种情况。

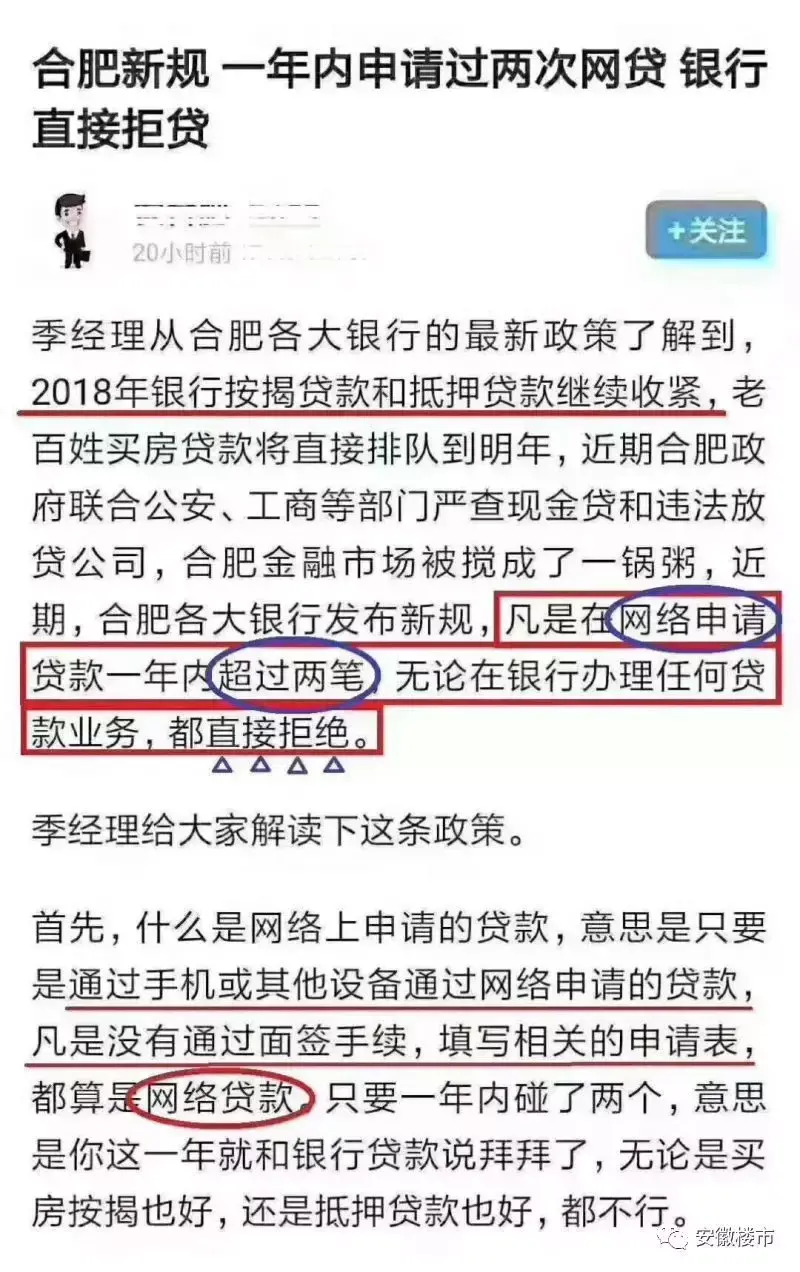

3网贷超过两笔,买房直接拒贷

近日,对于网传:一年申请两次网贷,停止办理任何银行贷款,这个各银行也做出了相关回应。

图片中明确提出:“合肥各大银行发布新规,凡是在网络申请贷款一年内超过两笔,无论在银行办理任何贷款业务,都直接拒绝。”

部分银行表示会作为一个参考。

不过不管怎么样,如果没有特殊情况,还是不要经常在网上借钱,毕竟未来“信用”是特别值钱的,想想现在骑个共享单车都看芝麻分就知道了,所以,各位网友,下次准备花钱的时候,可以考虑个三秒钟?

除了和买房息息相关的贷款以外,还有“假离婚”现象,各大行也纷纷做出了回应,接着往下看……

二、离婚半年内不给申请房贷

合肥14家银行严查假离婚炒房

不少家庭为了购买二套房,采用“离婚”的方式,为获购房资格、降低购房成本。在买房热潮当下,用假离婚来规避限购、限贷的现象已屡见不鲜。

合肥银行机构开始出台应对举措,提出了相应的时间限制,假离婚这招往后将更加不好使了……

1十几家银行纷纷表示离婚半年以内不得贷款

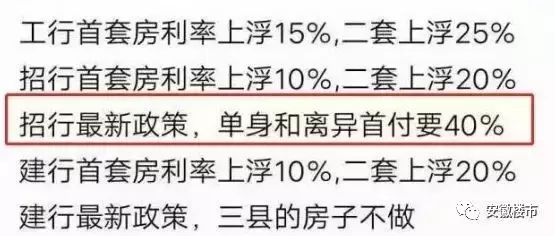

今天,我在对16家银行打电话摸底得知,交通、浦发、渤海等十几家银行表示,离婚者半年内不给贷款;

另外,招行最新政策对单身和离异首付要40%。也有银行表示,只要离婚等证件齐全,还是可以办理贷款的。

对于离婚买房,在房贷审批上卡紧这类政策其实并不新鲜,针对离婚一年内的贷款人,实施差别化住房信贷政策的做法更是不无先例。

2多地也已出台离婚限制措施

不仅仅是合肥对假离婚做出了相应的对策,全国已有不少城市出台限制措施:

1、北京:离婚一年内贷款按二套房执行;

2、成都:离婚未满三年不列入刚需优先摇号序列;

3、长沙:离婚1年以内不优先选房;

4、南京:离婚6个月内不得贷款。

3假离婚买房有风险

据悉,假离婚还有这些法律风险!不管夫妻感情有多好,在“假离婚买房”这件事情上,请三思!

1、法律不承认“假离婚”;

2、离婚财产分割有风险;

3、离婚后财产不再属于夫妻共同财产。

图|图片来源于网络

事实上,随着楼市调控持续,网签也受限,而不通过网签就不能办按揭,开发商就拿不到按揭款。

三、贷款额度紧张是趋势

是否带来利率新一轮上涨?

4月底的“人才落户”新政让不少购房者看见了胜利的曙光,拿到购房资格,只是万里长征的第一步,接下来的路或许更难走。

当买房不再被区别对待。不断上升的除了买房人的购房热情,还有银行的住房贷款利率。那些3成、6成首付的购房者又开始蠢蠢欲动。

不过不久之后,按揭贷款利率过高或许还不是最大的无奈,贷款额度紧张会带给购房者最大的紧迫感。

但这样一来,银行按揭额度面临巨大压力。在本次调查中,虽然不少银行表示当前额度还可以,但是同时也流露出对未来放贷压力较大的担忧。

目前,随着买房的队伍不断壮大,可以预见的是,贷款额度紧张是不可避免的趋势。到时,会不会又会带来新一轮的房贷利率上涨呢?

四、合肥16家银行房贷利率一览

买房人直呼“压力山大”

今年上半年以来,合肥市场上的房贷利率“涨声”不断。首套房全部在15%,二套房几乎处于25%的状态,对于不断上涨的房贷利率,不少购房者表示“压力很大”。

01

不断趋严的房贷政策,购房者直呼伤不起

购房者李先生向说起他的购房经历时,连连感叹“这不断趋严的房贷政策,让刚需改善型人士伤不起”。

他算了一笔账,同样是买二套房贷款100万元,按照利率上浮20%计算,同样情况下,不考虑提前还贷、基准利率调整等情况,相当于总的利息成本增加22万元!

和李先生类似,计划购买二套房的多名购房者都曾表示,利率上涨后,感觉压力大了不少,“如果房贷利率继续上涨,可能会改变购房计划”。

对于热门限价盘,无论你是否怀揣大几十万,仍然要接受一波又一波的筛选,找关系、捆绑车位、变相加价等,买房这条路太难走,当然,除了要面对开发商设置的重重障碍,还要应对银行不断收紧的贷款政策。

02

业内预计:利率的持续上行趋势短期难改变

业内人士指出,在国家层面力推“房住不炒、租购并举”的住房新理念的当下,银行房贷利率的持续上行、申请条件日益严格的趋势短期内难以改变。

购房者不能再用以前的眼光看待现在的楼市环境,要对“加杠杆买房”有新的认识。

如何应对不断上调的利率呢?对于改善型二套购房者来说,在房贷压力增大的背景下,更要充分考虑自己的住房需求以及还贷能力。

业内人士还提醒,“购房者应该充分考虑个人和家庭的收支情况,避免月供压力过大,造成家庭流动性陷入困境”。

由于银行贷款额度紧张,网络贷款确实会影响房贷,所以大家在生活中一定要量力而行,负债不要超出还款能力。

合肥15家银行刚刚宣布:网络贷款未结清、离婚半年内不给贷款买房

最新消息!合肥15家银行将对网络贷款严查!网络平台贷款未结清不给放贷!离婚半年内禁止贷款买房!2次网贷记录直接拒贷!银行这一招,做的太绝了!“千万不要以为互联网借贷可以随便用,哪 时间:2022-11-12

借条网贷都在逾期还可以下款吗,信用卡,网贷全都逾期,还能申请贷款吗

在这个“全民负债”的时代,让人感到压力最大的无疑就是负债了,在这个时代,收入不够自己生活的人仅仅只是少数而已,如果你是一个有房有车的人,而且又没有贷款,那你的收入肯定是足够 时间:2022-11-12

随薪贷逾期费用太高怎么办,信用卡 高额度

什么是信用卡“隐藏额度”?我们在使用信用卡的时候都会产生一定的消费记录和信用值。银行通常会根据这些信用值为比较了解的优质客户预备... 什么是信用卡“隐藏额度”? 我们 时间:2022-11-12

银行贷款逾期查询,怎样查询自己的逾期记录

大家好,我是小杨哥。你上一次查询征信报告是什么时候?我们都知道,征信报告一年有两次免费查询机会,可以用来核实自身有无征信黑点,但你真的会看征信报告吗?想要查询自己名下有无贷 时间:2022-11-12

你我贷逾期一天2018年,网贷逾期一天就被催收?所以不还钱算是理所应当吗

驰骋金融圈子这么多年,不懂点儿行业黑幕怎么混?今天一早,就有个在网贷借款的朋友给我发来消息说:向X贷逾期两天就爆通讯录,这是逼着我不还款的节奏吧!具体情况是这样的:他说自己就 时间:2022-11-12