![]()

![]()

征信报告是银行贷款的必备材料,而且是首看材料。如果征信不合格,那么其余的贷款手续就没有必要做下去了。

个人征信报告是个人的经济身份证。个人征信报告将影响到个人在金融机构的借贷行为。如果信用状况良好,可能得到利率和额度方面的优惠;但如果信用状况不良,贷款利率可能就要上浮,甚至是无法获得银行贷款。

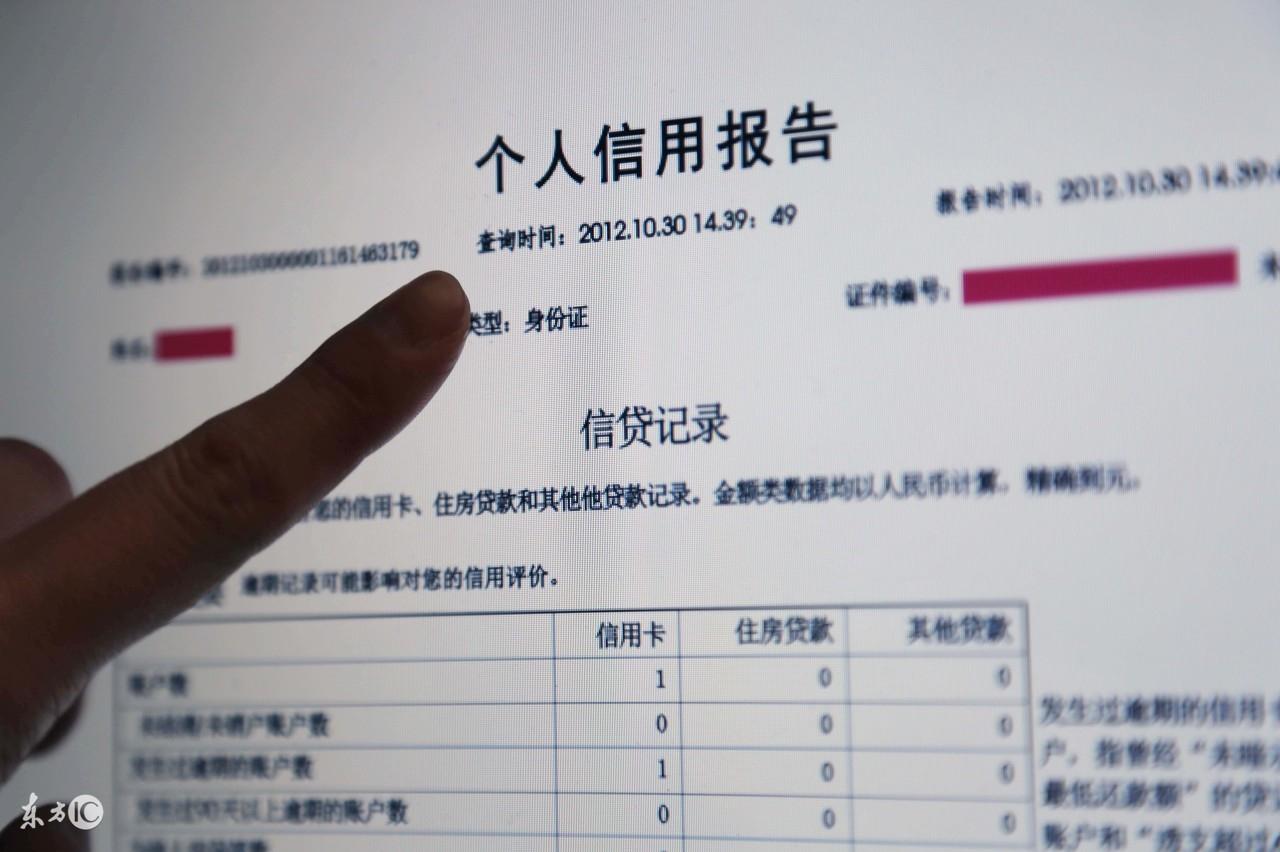

目前,个人征信报告主要包括个人基本信息和信贷信息两大部分;由于我国个人征信系统还不完善,非银行信息还没有体现在个人征信报告中。

个人征信报告所记录的个人信用信息,主要包括个人基本信息、信贷信息(包括银行贷款、信用卡透支、逾期记录等)、非银行信息(包括水、电、燃气等公用事业费用的缴费信息、欠税情况、民事判决等)。

从目前来看,如果征信报告不合格,借款人可以采取如下的途径去化解:

一、去银行开具相关材料证明逾期为客观因素造成的

办理银行贷款时,如果征信方面有瑕疵,而且这个瑕疵在银行可接受的范围内,那么银行就会让借款申请人到相应的银行去开具征信证明材料,证明这个瑕疵不是自己的故意违约行为。

假如借款人有一次的信用逾期,而且逾期天数不超过30天。那么,贷款银行经办人员就会要求借款人去银行开具一张证明,说明这笔还款逾期的原因,证明借款人不是主观上不想还款,而是客观上的一个失误而导致的信用卡还款逾期。比如,国庆期间外出旅游忘记及时还款,银行卡换卡后没有及时更换关联账户,还有因银行升息导致次年一月份之后账户的还款金额不足等原因。

那么,银行可以容忍贷款申请人有什么样的不良记录呢?

一般来说,贷款风险把控不是十分苛刻的银行,都能容忍借款人近3个月内有1次逾期还款记录、近半年内有2次逾期还款记录、一年内有3次逾期还款记录。

如果贷款或信用卡连续逾期的天数超过90天(准贷记卡逾期还款超过180天),就被视为恶意逾期,就会被列为“禁入”之列,基本上就无法获得贷款。

二、换一家银行申办贷款

目前,人民银行并未对不良记录导致贷款不能准入规定统一的标准,各家银行对逾期风险把握的尺度都是自行掌握的,因而对不良记录的参考标准是不同的,就导致了各家银行对贷款的准入标准有所差别。因此,当借款人因不良记录在A银行不能获得贷款时,到B银行申请借款可能会被获准。

顺便说一下,就是同一家银行,对风险把控标准也会受不同时段的政策因素影响,例如可能因为信贷规模的宽松而相对放松,或者因信贷规模的收紧而趋向严格。因此,前段时间不能受理的贷款,可能过段时间就可受理。所以,借款人要持续关注银行贷款的政策变化,以便能顺利地获得贷款。

去银行贷款征信报告不合格,这样试试或许可通过

征信报告是银行贷款的必备材料,而且是首看材料。如果征信不合格,那么其余的贷款手续就没有必要做下去了。个人征信报告是个人的经济身份证。个人征信报告将影响到个人在金融机 时间:2022-11-12

车款没打上逾期怎么办,车贷还不上怎么办?有什么后果吗

如今愈来愈多的人挑选贷款购车,可是贷款终究是贷款,贷款是必须准时还款的,有一些买车人由于各种原因不可以立即还款,那麼,车贷还不上该怎么办?有哪些不良影响呢?下边,我们一起来看 时间:2022-11-12

关于印花税逾期缴纳的处罚规定,印花税有滞纳金或者罚款么

印花税滞纳金怎么算?滞纳金是指行政机关对不按期限履行金钱给付义务的相对人,可以新的金钱给付义务的方法。目的是促使其尽快履行义务,属于行政强制执行中执行罚的一种具体形 时间:2022-11-12

夫妻贷款买车逾期对那个有影响,夫妻一方欠钱被起诉,另一方有责任吗?

来源:找法网 夫妻一方欠钱被起诉另一方是否有责任取决于该笔债务是否属于夫妻共同债务。如果债务属于夫妻共同债务的,则一方被起诉了,另一方也有责任共同偿还债务;如果债务是一 时间:2022-11-12

征信没逾期却显示关注,征信查询记录多少会影响

中国经济网北京2月25日讯 今晚8点,由中国经济网联合中国平安推出的《金融消保大咖说》第十二期节目准时播出,本期节目的话题是“珍惜信用记录,科学合理负债”。平安银行广州分 时间:2022-11-12