![]()

![]()

近日,许多消费者在聚投诉-21CN平台上投诉称,一家名叫“水莲金条”的借贷类APP存在变相收取高额“砍头息”、强读用户通讯录信息等违法现象。

值得注意的是,全国信息安全标准化技术委员会在近日发布的《网络安全实践指南——移动互联网应用基本业务功能必要信息规范》首次明确,金融借贷类APP不应强制读取用户的通讯录,并且“紧急联系人信息”仅限两人,用于逾期不还情况下进行催款,且应允许手动输入,而非强制读取通讯录。

强制过度授权 拒绝即遭闪退

司库财经发现,近一段时间以来,聚投诉上出现了大量关于“水莲金条”以及关联APP“藕丁钱包”的用户投诉,其中绝大多数投诉内容都指向两个APP均存在砍头息、超高利贷等问题。

除砍头息、高利贷等问题外,还有不少用户投诉水莲金条存在暴力催收、以及故意制造逾期等行为。面对越来越多质疑的声音,水莲金条及藕丁钱包两家平台并没有安排专人或专门团队为用户答疑和开展后续解决,甚至连客服都无人接听。根据投诉平台页面显示,大部分案例均处于未处理的状态,只有少部分问题由为其导流的知名贷超平台进行回复。

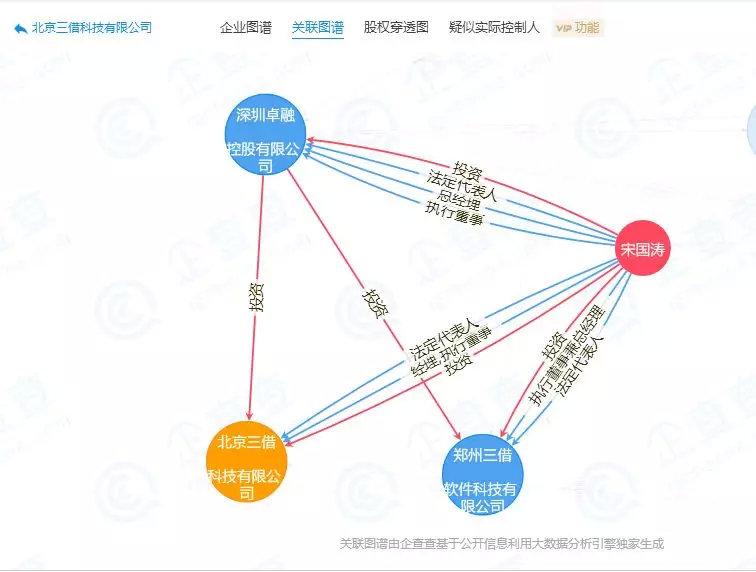

公开资料显示,水莲金条的运营主体是北京三借科技有限公司,其主要控股方是深圳卓融控股有限公司以及宋国涛(个人),宋国涛也是深圳卓融控股有限公司的重要持股人。与此同时,深圳卓融控股有限公司还投资了郑州三借软件科技有限公司,并且三家公司的最终受益人均是宋国涛。值得一提的是,藕丁钱包的运营主体也是北京三借科技有限公司。两款APP均能在应用商城下载,只不过,藕丁钱包目前显示的是“系统升级中,暂时无法申请,开放申请会短信通知”。

图片来源:企查查

互金通讯社尝试在水莲金条上进行借款时发现,用户无需注册,只需要收取验证码就可直接登陆。但登录成功后,必须同意授权平台获取通话录讯息、短信讯息以及申请开启无线网络权限,之后才能进行下一步操作。

倘若用户不允许平台获取通讯录以及短信,不但操作不可继续进行,同时APP会一直闪退,只能将APP卸载重新安装才能登录。如果再次拒绝,闪退再次发生,周而复始。

在多次闪退的情况下,互金通讯社联系了平台的微信客服向其进行咨询,得到的官方回复是:需要允许获取内容,不然会一直闪退。400客服电话回复的也是需要用户对APP弹出的通讯录、短信以及无线信息全部允许,不然系统会出现自动闪退,这些是系统自动设定的。

此外,在填写基本信息这一步骤中,水莲金条还存在强制要求过度授权的行为,即要求用户必须填写详细的所在公司、任职岗位、家庭地址等信息,在完成上述操作后还须获取手机运营商信息以及用户淘宝认证等数据。

贷后方面,根据投诉内容,用户一旦出现逾期,水莲金条便会开展一系列的暴力催收行为:开始是打爆通讯录,家人朋友等通讯录内联系人相继接到电话催收,威胁恐吓等暴力语言攻击,甚至是并不熟悉的联系人都可能成为被催收的对象;同时,平台会通过借款人填写的家庭及单位地址,进行上门催收,影响了借款人的正常生活。

新“砍头息”拆分付 新规则下竟多还千元

所谓的“砍头息”,指的是高利贷或地下钱庄,给借款者放贷时先从本金里面扣除一部分钱,这部分钱称之为砍头息。在监管政策越来越严格的情况下,“砍头息”被包装成手续费、服务费、会员费等各种费用,而说到底这些费用都是“砍头息”平台为了应对监管而想出对策。

水莲金条此前收取“砍头息”,主要是通过包装成服务费、会员卡等方式实现的。根据聚投诉上一位名叫孙德凯的用户的描述,水莲金条在审核通过后,要求用户必须在下款前支付1600元办理会员,且该用户反映平台客服的说法与实际严重不符。

另据一位姓姚的女士的投诉内容,该用户向水莲金条借款15000元、借款周期为12个月,但实际到手金额仅有12000元,中间3000元的差额被平台以服务费的名义进行收取。以月度为单位,用户每期还款金额是1427元,其中1250元为本金,177元为利息,共计需要还款17124元。按照IRR方式计算年化利率,水莲金条的年利率达到71.34%,已超过监管规定的36%。

对此,互金通讯社再次联系水莲金条的微信在线客服,客服称:平台只收取3%的月利率,没有其他的任何费用。在互金通讯社强调说自己的朋友在借款时有一大笔扣款时,客服人员依旧坚定地说:“您在平台借款没有其他费用,只会收取您的月利率3%或者是您有逾期的话会收取您的逾期费用 按期还款是没有逾期费用的。请你放心,没有其他费用的呢”。同时400客服电话称:在5月23日之前平台会收取一笔平台手续费,但是在5月23号以后就不会收取了,以6期为例,在前三期还款金额比较多,后三期就是正常的。

至于为何以5月23日为结点,平台客服并没有给出具体说明。

互金通讯社以借款人身份进行实操后发现,水莲金条为了规避监管,将用户集中吐槽的“砍头息”进行了调整,新规则下,该平台将下款时“砍头息”进行了拆分,由一笔收取拆分成三笔收取,分别于还款周期中的第一期、第二期和第三期进行支付,另外需要说明的是,新砍头息核算下来,金额竟然比旧规则下高出数千元。

就这一点,一个5月25日在水莲金条上借款的用户案例给出印证。该用户于5月25日向平台借款15000元,还款周期为12期,每期还款1382.67元,按照用户所提供的还款明细,前三期的还款金额分别为2856元、2550元、2550元,此后每期还款1382.67元。按照(2856+2550+2550-3*1382.67)计算可得,这比正常还款多还了3807.99元,而这也比上述旧规则下3000元一笔砍头的金额,又高了807.99元。

这也就说明了为什么在5月23日前后,用户借款金额相同但实际到手金额不一样的原因。同样地,也解释了为什么平台的客服人员可以如此坚定地强调“不会有其他费用”。因为平台把之前的“砍头息”分摊在还款周期的前三期中,然而换汤不换药,不管以什么形式收取,这些费用的本质就是“砍头息”。

当前,不少不良平台为谋求高额利益仍存在“砍头息”“714高炮”等违法行为,且做法日益隐蔽。然而不管怎样,在当前的监管环境下,除了从业平台要根据监管要求规范经营之外,借款人也应加强自身约束,树立正确的消费观,理性借贷,避免因盲目消费而导致自己负债累累。

水莲金条涉高额砍头息、强读用户通讯录 利益是不是行业原罪?

近日,许多消费者在聚投诉-21CN平台上投诉称,一家名叫“水莲金条”的借贷类APP存在变相收取高额“砍头息”、强读用户通讯录信息等违法现象。值得注意的是,全国信息安全标准化技 时间:2022-11-11

网商贷提额征信逾期,花呗和网商贷逾期会上征信吗

花呗和网商贷逾期会上征信吗, 时间:2022-11-11

逾期一天还了立马降额,说我的信用卡存在风险

你有信用卡吗?有没有借给别人使用?中国银保监会消费者权益保护局22日发布2022年第6期风险提示:信用卡持卡人不要将自己名下的信用卡出租、出借或交由他人保管,以免给本人及家庭 时间:2022-11-11

拍拍网逾期怎么办,欠拍拍贷钱,昨天刚收到短信律师函说要起诉我,是真的吗

我相信经常关注娱乐圈的朋友,一定会了解到律师函这个东西。许多明星在维护自己权益时,都会率先发出律师函。律师函其实就是一种警告的手段,并没有实际的法律效应,也不会和起诉有 时间:2022-11-11

花呗20逾期怎么消除,借呗逾期征信怎么修复

如果你的花呗,借呗或者是备用金出现过逾期,那么今天介绍个方法,可能轻松帮你修复逾期记录。首先我们打开支付宝,点击芝麻信用进入后点击底部的 芝麻粒往下拖,最下面有一个 芝麻逾 时间:2022-11-11