![]()

![]()

风险—

《增值税暂行条例实施细则》第十一条中有规定,企业如果发生销货退回行为,应按规定开具红字发票,如果不按规定开具红字发票,重开发票的增值税额将不得从销项税额中抵减,因此将会被重复计税,增加税收负担。

风险二

纳税人如果未能按规定开具红字发票,税务机关在有足够证据的情况下,可责令限期改正,没收非法所得,可以并处10000元以下的罚款。

风险三

没有货物往来的发票对开可能被视为虚开发票。

风险四

“对开发票”还会让企业多缴纳印花税而增加税收负担。

风险五

虚增了销售收入,导致扣除了业务招待费、广告费、福利费等,影响到企业所得税。

风险六

在发票管理中,虚开发票的行为比较常见。一般来讲,虚开发票有三种情形:

一是为他人或者自己开具与实际经营业务情况不符的发票;

二是让他人给自己开具与实际业务情况不相符的发票;

三是介绍他人开具与实际经营业务情况不相符的发票。

一旦被国家认定为持有的发票是虚开发票,无法税前扣除都是最轻的处罚,严重的可能面临刑事责任。

风险七

滞留票就是指销售方已开出,并抄税报税,而购货方没进行认证抵扣的增值税专用发票。有些会计人员觉得这是无关痛痒的一件事,但事实上滞留发票有很大的涉税风险。正常情况下,产生滞留票的情况有三种:

一是进项发票丢失,致使发票超过了认证的时间;

二是销货方已经开具了发票,但是因为种种因素扣押发票,超期而不能认证;

三是纳税人进项发票不进行认证后,购货和销货也都不进行入账以此逃税偷税。

虽然以上三种情况有所差异,但是滞留票形成的原因:未按期进行发票认证。如果被税务机关查出,企业除了补缴相应的增值税税款、所得税税款、滞纳金等款项以外,也会面临着刑事责任。

风险八

看到“失控发票”的字眼,很多人认为失控发票就是“发票丢失而脱离自己的控制”,但事实上这种理解是错误的。很多情况下,发票在开具后,由于客观的种种问题才导致了失控发票的产生,例如纳税人在开票后没有及时地进行抄报税,增值税专用发票出现丢失或者过期的情形,纳税人在虚开发票后出现走逃的情况,登记失控发票的税务局将信息录错等。但值得注意的是,如果自己企业作废发票过多,也有可能导致失控发票的产生。一旦企业出现失控发票,这些发票都不能在企业所得税税前进行扣除了。

提醒

依法合规开具发票,是目前仍重视“发票管税”时代财务人员必须重视的会计基础工作。

在澳门没钱交逾期罚款,澳门赌债内地法院是否受理

【基本案情】原告卢建春称2014年8月20日,翁克雄在澳门因生意缺乏资金,向卢建春借款现金250万元(港币,下同)。当天,翁克雄将现金250万元交付翁克雄,翁克雄向卢建春出具了借条,并由陈 时间:2022-11-11

车贷有逾期影响拿回登记证书吗,车贷还完了不解押有什么影响

最近在后台有不少小伙伴咨询“车贷还完后不去解押车辆会影响征信吗?”今天小邮重点解读这个问题并介绍不予受理解押的几种情形及办理车辆解押地点、所需资料01车贷还完后不解 时间:2022-11-11

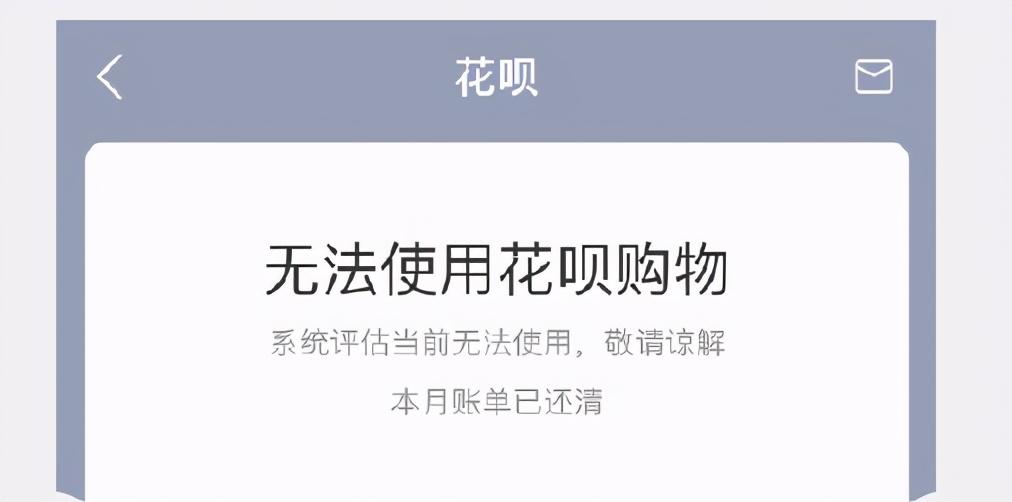

花呗五千多逾期一年多了,花呗逾期后果很严重!你还敢不还花呗?

大家都知道,信用卡和贷款逾期不还款的后果是很严重的,就连小编都不敢想象这中后果会给我们带来什么样的负面影响。人们也只是说会影响个人征信,当你需要买房买车等等时就会被限 时间:2022-11-11

玉林市陆川县的张勇昌,琼山法院催你向他人支付劳务费3260元及逾期利息(322)

照片被执行人一:张勇昌身份证号码:452527*********3512户籍地:广西壮族自治区玉林市陆川县滩面镇滩面村七队32-1号住址:海口市琼山区东门市场三横里44号4楼401房性别:男案情介 时间:2022-11-11

无视整改要求,24%利率红线形同虚设,兴业消费金融屡遭投诉

记者 | 胡颖君此前据媒体报道,兴业消费金融接到福建银保监局窗口指导,要求其自2020年1月1日开始,将贷款产品利率调整至24%以下,未来也只能做年化24%以内的产品。事实上,最高人民 时间:2022-11-11