![]()

![]()

今天在网上看到这条问题,相信很多人都对此比较关心,所以来给大家解答一下。

首先一个观点:支付宝的系统几乎不可能有纰漏的,大数据风控系统基本不可能有漏网之鱼,只能说综合评判之下,当事人的总体情况还不错,没有触及系统红线,所以没有收回借呗!

其次,支付宝的借呗其实还是比较人性化的,并没有银行那么的苛刻,只有超过一定的逾期次数才会被关闭!所以,一次逾期的情况并不是很严重。

一般借呗被收回都是如下因素:

第一:最明显的,也就是你违规操作!这个非常不好

违规操作,比如通过支付宝花呗套现、刷会员分等违规行为,触犯了支付宝的禁止条例,系统可能判定该用户信用不良,放贷风险较高,这种情况下,蚂蚁借呗突然没有了也很正常。

第二:该还款时却逾期了,花呗逾期,借呗逾期

花呗逾期证明你这个人信用不好,借呗逾期证明你还款能力不行,风险太大,万一钱收不回来就是坏账了,有损失的活谁干啊,剩余的额度被收回理所当然,逾期是不可饶恕的,如果不是故意逾期的话可以打电话和平台沟通,但是该承担的责任和罚息是肯定的!

所以说如果在花呗和借呗有账单要还,你就要记好了还款日期,不要因为出国啊,旅游啊之类的事情耽误了,影响还款事小,抹黑信用事大,逾期了是极其麻烦尴尬的!

第三:经常更换手机号,地址,银行卡

绑定的手机号、银行卡频繁更换的话,可能被系统判定该用户不够稳定,存在被盗的风险,推测用户存在安全隐患,进而关闭你的蚂蚁借呗。把钱借出去了,借款人信息都不稳定,你说放款的害怕不?

第四:开通了借呗却长期没用

给了你额度长期不用,(1)很多用户没有开通借呗,你占着额度却不用,浪费资源,系统一看还是收回吧(2)你有额度却不用,证明你没有需求,那算了,还是把钱给有需要的人吧!所以没事借出来玩玩也行!

不过有人表示:

天天说被关,吓得半死,我可是都欠满了,借无可借,如果不能借,资金都得断了,哪知道前晚还又提额了2万5,变成了7万5!

有空就借,有空就还,根本没事,反正当天借1万,当天还人家也收3块,多借都没有问题的。真的这样的吗

小编归纳汇总了三条红线,千万不要触碰啊!

1、蚂蚁借呗、花呗逾期还款,打车经常放司机鸽子,信用住订的酒店经常随意取消……这些都属于失信行为,不仅会在芝麻信用产生负面记录,也会让支付宝不敢再借钱给你。

2、绑定的手机号、银行卡、默认收货地址经常更换。这样会系统觉得你很不稳定,进而关闭蚂蚁借呗。

3、存在套现、刷分等违规行为。套现蚂蚁花呗,刷蚂蚁会员分,刷淘宝淘气值等,都是支付宝令行禁止的。

官方的解释:系统实时监测到账户可能存在风险,从而会暂时停掉你的借呗。但后期只要保持良好的状态,按期还款,那么系统将会重新评估,继续恢复借呗额度。

总的来说,最终导致借呗被关闭无外乎以下这些原因:

第一!大数据征信太差,自己频繁撸网贷,导致芝麻分查询次数过多,也可能导致花呗被封,花呗逾期不怕,最怕套现封的,就麻烦了。

第二!征信问题,最主要的就是逾期问题,负债高的都有额度,不会关闭,只要按时还款,马云有自己的一套评估系统,风控系统,和央行的征信本人觉得关系不是特别大。

第三!就是花呗频繁套现,系统风控,借呗也会牵连,花呗本人建议自己可以套,没必要找别人,只要自己舍得花两百块就行。

第四!就是和支付宝有合作的平台有逾期,比如马云自己的网商贷,还有马上金融的产品,秒白条等网贷平台都会导致芝麻分降低,进而导致借呗被停

芝麻信用采用了国际上通行的信用分——芝麻分来直观表现信用水平高低。芝麻信用分最低350分最高950分,分数越高代表信用程度越好,违约可能性越低。350至950分的区间,也跟国际上主流的个人信用评分区间接轨,如美国著名的FICO分,其评分范围在300至850分之间。

构成芝麻分的五个维度分别指什么?

芝麻分综合考虑了个人用户的信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度的信息。需要提醒的是,没有任何一个单项信息能够直接或完全决定个人的芝麻分,其五个维度包含的内容举例如下:

1)信用历史:过往信用账户还款记录及信用账户历史

2)行为偏好:在购物、缴费、转账、理财等活动中的偏好及稳定性

3)履约能力:享用各类信用服务并确保及时履约

4)身份特质:在使用相关服务过程中留下的足够丰富和可靠的个人基本信息

5)人脉关系:好友的身份特征以及跟好友互动程度

芝麻信用从用户信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度进行打分。信用历史即用户过往信用账户还款记录及信用账户历史。行为偏好为用户在购物、缴费、转账、理财等活动中的偏好及稳定性。履约能力即评价用户享用各类信用服务并确保及时履约。身份特质要求用户在使用相关服务过程中留下的足够丰富和可靠的个人基本信息。人脉关系这一维度意味着,芝麻信用也会考量用户的好友身份特征以及跟好友互动程度。

芝麻信用的数据来源并不像传统征信那样主要源于借贷领域。芝麻信用数据来源广泛,涵盖了信用卡还款、网购、转账、理财、水电煤缴费、租房信息、住址搬迁历史、社交关系等方方面面。这意味着,网购消费的偏好和上网行为的习惯等网上留下的蛛丝马迹都将成为芝麻信用打分的依据。

系统会根据芝麻信用,个人负债能力,还款能力,资产水平进行综合评判,至于关不关借呗那只能系统评估说了算!

没逾期的借呗重新开启,支付宝借呗没有逾期为何突然被关闭

今天在网上看到这条问题,相信很多人都对此比较关心,所以来给大家解答一下。 首先一个观点:支付宝的系统几乎不可能有纰漏的,大数据风控系统基本不可能有漏网之鱼,只能说综合评判 时间:2022-11-11

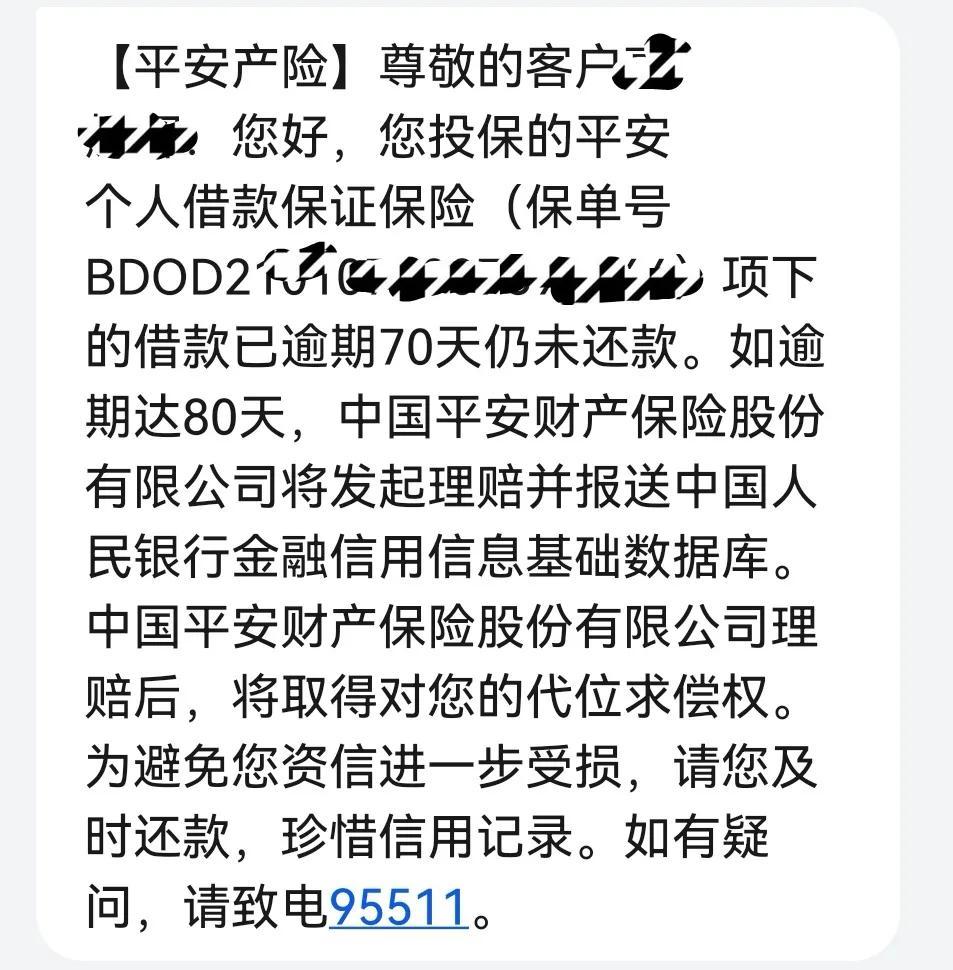

有过逾期平安普惠能贷吗,平安普惠贷款逾期80天后

平安普惠40万,逾期70天了,今天收到短信要代偿了,现在已经释然了,有钱了再协商吧…… 时间:2022-11-11

车辆违章逾期一年怎么处罚,车检过期了最迟是多久

车检过期了还是可以去年检的,如果车辆年检逾期没有超过3个月时间,只会对驾驶证扣1分,罚款200元,然后车主前往交警大队内处理违章,缴纳相关的罚款以后,再去把车辆送到检测站,根据正 时间:2022-11-11

大额逾期和小额逾期,贷款买车但征信有问题怎么办理

一般我们去汽车 4S 店买车的时候,4s 店会积极推荐汽车金融公司的分期产品。汽车金融公司持有银保监会发放的放码牌照。因此它也会受到银保监会的贷款审批管理。在发放汽车购 时间:2022-11-11

逾期交房解除合同的律师函,疫情减租倡议书

2022年8月25日成都市爆发本轮疫情后,多地实施“静态管理”政策,导致企业工作人员居家防疫,此期间的房屋租金仍在持续计算,客户企业经营成本持续增加。北京盈科(成都)律师事务所(以 时间:2022-11-11