![]()

![]()

1、增值税一般纳税人发生真实交易但由于客观原因造成增值税扣税凭证逾期的,可向主管税务机关申请办理逾期抵扣。

2、纳税人申请办理逾期抵扣时,应报送如下资料:

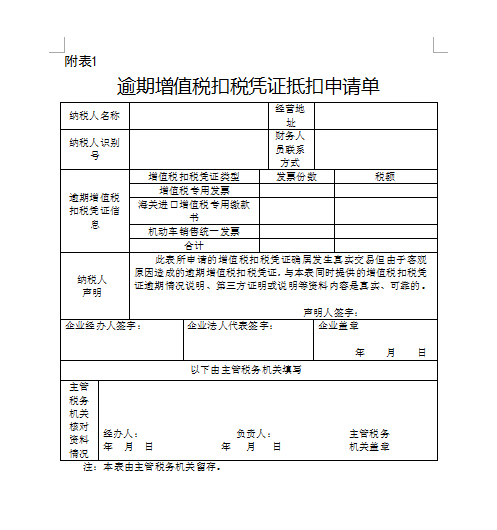

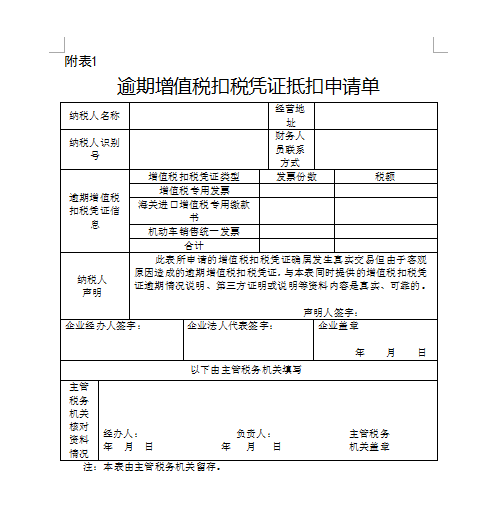

(一)《逾期增值税扣税凭证抵扣申请单》;

(二)增值税扣税凭证逾期情况说明。纳税人应详细说明未能按期办理认证、确认或者稽核比对的原因,并加盖企业公章。其中,对客观原因不涉及第三方的,纳税人应说明的情况具体为:发生自然灾害、社会突发事件等不可抗力原因的,纳税人应详细说明自然灾害或者社会突发事件发生的时间、影响地区、对纳税人生产经营的实际影响等;纳税人变更纳税地点,注销旧户和重新办理税务登记的时间过长,导致增值税扣税凭证逾期的,纳税人应详细说明办理搬迁时间、注销旧户和注册新户的时间、搬出及搬入地点等;企业办税人员擅自离职,未办理交接手续的,纳税人应详细说明事情经过、办税人员姓名、离职时间等,并提供解除劳动关系合同及企业内部相关处理决定。

(三)客观原因涉及第三方的,应提供第三方证明或说明。具体为:企业办税人员伤亡或者突发危重疾病的,应提供公安机关、交通管理部门或者医院证明;有关司法、行政机关在办理业务或者检查中,扣押增值税扣税凭证,导致纳税人不能正常履行申报义务的,应提供相关司法、行政机关证明;增值税扣税凭证被盗、抢的,应提供公安机关证明;买卖双方因经济纠纷,未能及时传递增值税扣税凭证的,应提供卖方出具的情况说明;邮寄丢失或者误递导致增值税扣税凭证逾期的,应提供邮政单位出具的说明。

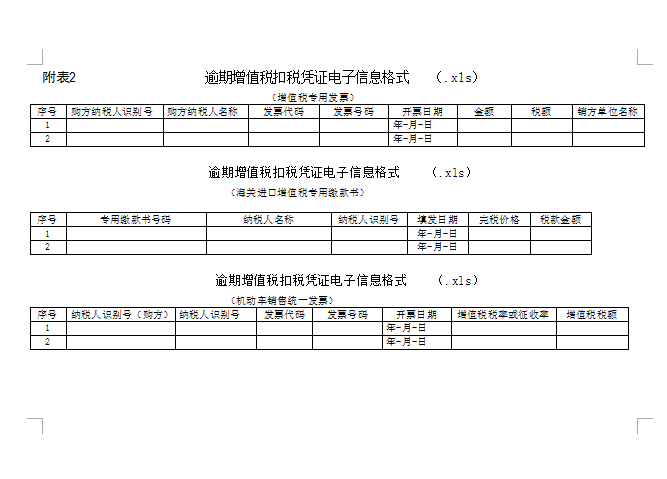

(四)逾期增值税扣税凭证电子信息;

(五)逾期增值税扣税凭证复印件(复印件必须整洁、清晰,在凭证备注栏注明“与原件一致”并加盖企业公章,增值税专用发票复印件必须裁剪成与原票大小一致)。

3、由于税务机关自身原因造成纳税人增值税扣税凭证逾期的,主管税务机关应在上报文件中说明相关情况。具体为,税务机关信息系统或者网络故障,未能及时处理纳税人网上认证数据的,主管税务机关应详细说明信息系统或网络故障出现、持续的时间,故障原因及表现等。

4、主管税务机关应认真核实纳税人所报资料,重点核查纳税人所报送资料是否齐全、交易是否真实发生、造成增值税扣税凭证逾期的原因是否属于客观原因、第三方证明或说明所述时间是否具有逻辑性、资料信息是否一致、增值税扣税凭证复印件与原件是否一致等。

主管税务机关核实无误后,应向上级税务机关上报,并将增值税扣税凭证逾期情况说明、第三方证明或说明、逾期增值税扣税凭证电子信息、逾期增值税扣税凭证复印件逐级上报至省国税局。

5、省国税局对上报的资料进行案头复核,并对逾期增值税扣税凭证信息进行认证、稽核比对,对资料符合条件、稽核比对结果相符的,允许纳税人继续抵扣逾期增值税扣税凭证上所注明或计算的税额。

6、主管税务机关可定期或者不定期对已抵扣逾期增值税扣税凭证进项税额的纳税人进行复查,发现纳税人提供虚假信息,存在弄虚作假行为的,应责令纳税人将已抵扣进项税额转出,并按《中华人民共和国税收征收管理法》的有关规定进行处罚。

逾期抵扣凭证怎么办,逾期增值税扣税凭证抵扣办法规定

1、增值税一般纳税人发生真实交易但由于客观原因造成增值税扣税凭证逾期的,可向主管税务机关申请办理逾期抵扣。2、纳税人申请办理逾期抵扣时,应报送如下资料:(一)《逾期增值税扣 时间:2022-11-11

征信有逾期还能列入银行白名单吗,信用卡被列入黑名单,还清欠款后影响子女吗

信用卡越来越普遍,年轻人手中持有十几张信用卡已经屡见不鲜,随之而来的是越来越多的信用卡预计。比如一位朋友就咨询了这样的问题:信用卡逾期别列入了黑名单,还款后会不会还存在 时间:2022-11-11

借呗2万逾期1年利息多少,借呗借钱属于套现吗

从贷款平台借钱帮朋友,谁知朋友不仅不还款还玩起失踪,诉至法院却得知“借呗”套现借款合同无效。5月9日,据省高院消息,法院根据原告提供的转账截图,认为双方之间成立民间借贷 时间:2022-11-11

翻斗车逾期一月审车扣分吗,汽车产业投资管理规定(征求意见稿)

经济日报-中国经济网12月18日讯 今日,国家发展和改革委发布消息,《汽车产业投资管理规定》已经国家发展和改革委员会主任办公会议审议通过,现予以发布,自2019年1月10日起施 时间:2022-11-11

M3+逾期率8.7%,累计亏损近20亿元,这家现金贷赴港上市

2018年3月5日,维信金科控股有限公司(简称“维信金科”)在港交所披露易披露了上市申请材料。此时的维信金科尚未盈利,逾期率居高不下,累计亏损达19.6亿元。在上市申请材料中,维信金 时间:2022-11-11