![]()

![]()

最近,搜狐旗下的P2P平台搜易贷被曝出现逾期,涉及投资人数超过400人。

这个平台的背景还是比较强的,高管团队资质不错。风控方面,由华夏银行北京分行存管,虽然信息披露一般,但针对不同项目提供了抵押物担保及第三方合作机构担保。

这次出现逾期的项目就是由北京安家世行融资担保有限公司担保的。

而在一些网贷第三方平台中,对搜易贷的评价也是不错的。

贷罗盘中,搜易贷被列为了平衡型的示范投资平台。

网贷之家的最新评级中,搜易贷位列第11位。

我们看到,这样一家面子上还算好看的平台,也会出现逾期。

甚至此前在网上已经有好多网友爆出这家平台项目逾期的信息,只不过没有像这次一样被媒体大加宣传。

所以,面对P2P逾期这个问题,首先咱不能慌乱,还得理性看待。

- 01 -

P2P逾期率怎么看

首先要明白的是,P2P的逾期率是远高于银行信贷的。

P2P之所以有发展的契机和空间,很大的原因是由于银行的风控太严,信用等级不太高的人找银行借钱就会被拒绝,市场上还存在很大一部分借款需求被忽视。

而且银行在我国存在着制度性优势,这个大家都懂的。

凭借着这些优势,银行信贷的整体逾期率在目前的金融行业中是最低的。

我们看到,银行信贷的平均不良率在1.7%左右,有的银行甚至去到2%。

相较之下,P2P行业的逾期率高也就不足为奇了。以信而富为例,近三年生活贷款整体坏账率分别为7.3%、11.8%、14.9%。

整个行业保守估计真实的不良率在10%左右。

所以说,大家投资P2P首先要有一个基本的概念,这绝不是毫无风险。

- 02 -

逾期率很高的平台碰不到

虽说整个行业的逾期率我们没法控制,但我们可以筛选出一些出现逾期风险不那么高的平台。

即使在中国互金协会登记披露服务平台上,很多平台的逾期数据都是0。

但是在这个网站中,有两个数据值得关注。

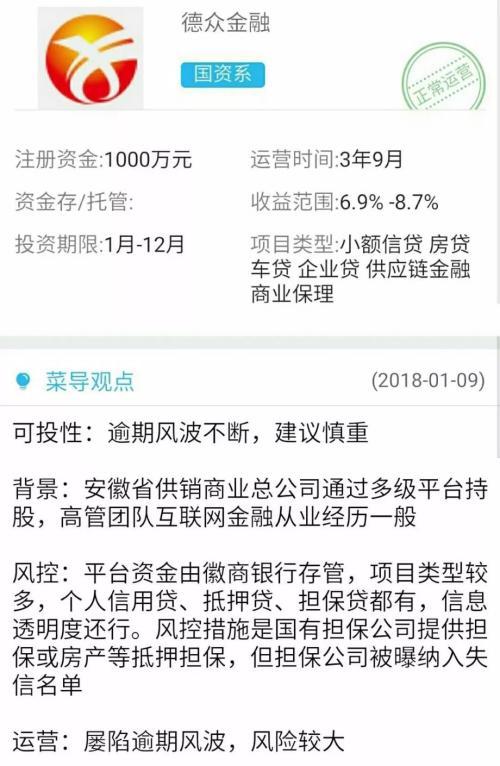

德众金融披露的金额逾期率是14.33%,项目逾期率是9.91%。这样的数据,我们可以认为它是真实的,其实已经超出行业平均水平了。

下面这个平台就更奇葩了。

财路通的金额逾期率是34.56%,而项目逾期率竟然高达98.42%。

哪怕你运气再好,恐怕也难逃遇到逾期的命运吧。

看看菜鸟理财平台上的“查一查”中,对于这两个平台的建议也是谨慎或观望的。

所以,像这样的平台我们是要抛弃的。

由于信息不对称,的确很难准确掌握每个平台的真实逾期率究竟是多少,所以不妨尝试下排除法。

在有任何信息表明一个平台逾期率是你无法接受的时候,果断弃之。

- 03 -

碰到逾期怎么办

比起上面两个问题,大家更关心的应该是:出现逾期了,怎么办?

总的来说,平台处理的方式有:用平台的风险备付金垫资、抵质押变现偿付、引入第三方担保、投资者参股和不予垫付五种情况。

选择投资者参股这种方案的平台不多,这基本上可以理解成是给投资者画一个看不见的饼。

而抵质押变现的前提是,你所投资的这个项目本身是有抵押物或质押物的,我们不做过多解释,这里着重说下另外三种。

1、平台自己垫资

过去很多平台会通过风险备付金来垫资,比如红岭创投。

但目前国家主导大力去刚兑,《网络借贷信息中介机构业务活动管理暂行办法》也明确表示:P2P “不得提供增信服务”,风险备付金垫付的模式显然已经不适合了。

红岭创投从1月份开始已经不再公告风险准备金了,人人贷从去年11月30日起取消风险备付金,拍拍贷2018年1月1日起取消投资者风险备付金,微贷网今年1月起也取消了风险备付金……

2、引入第三方担保

也有不少平台是通过引入第三方担保来处置逾期的,文首提到的搜易贷就是。

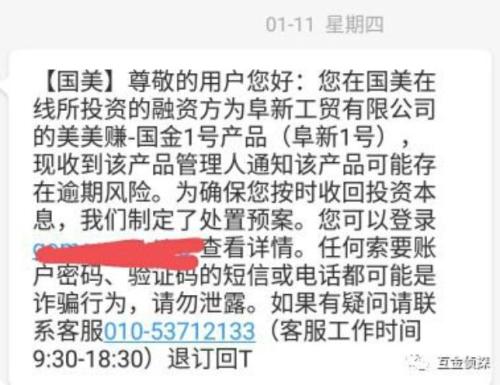

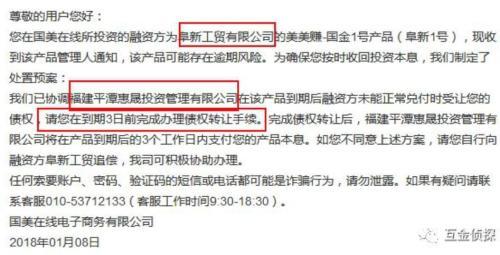

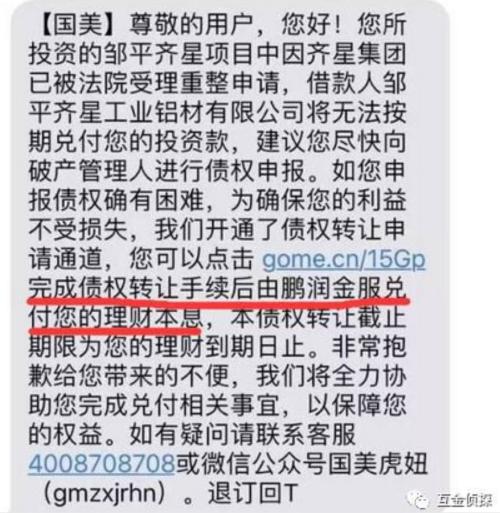

再比如,国美系平台国美在线金融和美美理财也有类似的案例。看看平台给投资者发的信息就知道了。

(图片来源:互金侦探)

除了由第三方担保进行垫资或债权回购之外,行业内还有通过履约险保障的方式。

但是不得不说,担保公司以前做的都是对公业务,对零售小额分散的业务不是非常了解,它们来做这些风险不小。而且他们的保障能力又不及保险公司。

保险公司则又受制于保监部门的监管要求,在对平台要求高的同时费用也很高昂。

很多人说风险备付金取消了,第三方担保或许会成为主流的方式。这个说法,我们还要打个问号。

3、不予垫付

再者,目前已有不少平台对于逾期是不予垫付的。除了那些本身就有问题的平台,还有些平台已经开始强调投资者对自己负责,承担所有投资风险了。

凤凰金融就是这样的。不久前因为海航流动性危机,导致在凤凰金融上发布的借款无法如期兑付。

凤凰金融的回应也只是“针对此情况已第一时间与借款方沟通,敦促其尽快归还借款,切实保障投资人权益。”平台自身没有对投资者做任何保障性承诺。

总结一下,在处理逾期的问题上,平台的风险备付金垫付已经不适合监管的要求了,会被逐渐取缔。

有些平台会尝试引入第三方担保的模式,但是这种模式本身就带有不小的风险和挑战。

行业发展到最后,P2P行业会逐渐回归到“信息中介”的定位上去,投资者对自己的投资风险负全责将成为主流。这和国家主导的“去刚兑”理念是一致的。

所以伙伴们,说来说去,投资需谨慎啊,不要寄希望于别人会来保护你。

最后关于逾期还有一点小提醒,逾期时间久了再还的可能性就很小。

但是要争取有利的时间,和其他投资者抱团催促平台催账也好,或是其他什么方式,能追回一点是一点吧。

本文源自菜鸟理财

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

有没有拍拍贷逾期1年的,P2P逾期

最近,搜狐旗下的P2P平台搜易贷被曝出现逾期,涉及投资人数超过400人。这个平台的背景还是比较强的,高管团队资质不错。风控方面,由华夏银行北京分行存管,虽然信息披露一般,但针对不 时间:2022-11-11

美国绿卡者在中国超期停留,会对正在进行中的移民申请有影响吗?

很多美国绿卡持有者都遇到同样的情况,因为疫情的原因,买不了机票回美国,并且在没有办理回美证的前提下,在中国停留了超一年多的,那么这样的情况是否对已经为亲属递交的移民的有影 时间:2022-11-11

逾期后马上做的三件事,逾期后被起诉,必做的三件事是什么

很多负债的朋友们担心被起诉或者已经被起诉了,不知道该如何去处理?图片源于网络,如有侵权请私信删除一、如果被起诉,那么注意了,一定不要想着逃避,因为你应有的权利都被你放弃了,还 时间:2022-11-11

省环保督察逾期,中央环保督察组进驻河南三门峡

为深入贯彻落实习近平生态文明思想,根据《中央生态环境保护督察工作规定》,经省委、省政府批准,2021年12月29日至2022年3月9日,省委第九生态环境保护督察组(以下简称督察组)对三门 时间:2022-11-11

贷款10万之前逾期过还能贷吗,网贷已经逾期1年多,平台没起诉是不是就不用还了

前几年我国网贷发展非常迅猛,最高峰时期全国规模比较大的网贷就达到6000多家,如果把那些小平台也加在内,最高峰时期网贷平台甚至超过上万家。但是从2017年左右开始,我国就加大对 时间:2022-11-11