![]()

![]()

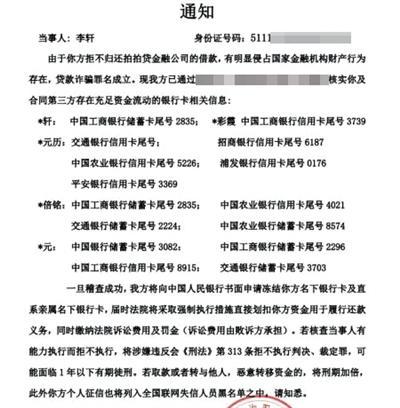

李轩收到的催收“通知”中,出现其多位好友的手机通讯录备注名和银行卡信息(红圈处)。 手机邮件截图

借贷平台称与第三方催收机构有合作关系,不清楚其具体“工作方式”;法官提示遇违法催收应及时报警

通过网贷平台借款后逾期未还,身边的朋友陆续接到包括银行卡号在内的催收信息。近日,四川乐山男子李轩,遇到这样一桩“怪事”。借贷平台称,与第三方催收机构有合作关系,并不清楚其具体“工作方式”。

业内人士称,通过调取手机通讯录信息,比对通过网络购买的个人信息,然后实施精准催收,是目前催收行业的惯用手法。律师称,若催收行为导致严重后果,则平台方与催收方均需担责。北京市二中院昨日提示称,债务人遇到暴力催收行为应及时报警,积极选择法律救济途径。

手机通讯录被借贷平台获取

李轩来自四川乐山,投资经营一家自助餐厅,其告诉新京报记者,2016年年底,由于自己经营的餐厅资金链出现断裂,在找朋友多方借款无果的情况下,李轩开始转而寻求通过网贷平台借款。此后,李轩通过拍拍贷平台,借出7000元,打算“周转一下”。

李轩告诉新京报记者,自己在通过拍拍贷客户端进行借贷时,同意授权对方获取手机通讯录等信息。

不过,在将借贷的7000元投入后,李轩的餐厅经营没有太大好转。李轩的借贷,每个月利率3%,从2016年11月起,共需持续还款12个月。不过,由于觉得利率太高,李轩开始逾期还款。到2018年1月,尚有3000多元未还。到今年5月份,这一数字已滚到4800元左右。

朋友接催收电话被威胁进“黑名单”

今年5月,李轩接到一位朋友的电话,称因为他的这笔欠款而接到催收电话,对方要求帮助催促李轩还款,否则会被列入“失信名单”。这位朋友还称,催款者不仅能够报出他的名字,还能提供其名下的银行卡号尾数、此前贷款信息等。

此后,李轩陆续收到朋友电话称,接到类似催收电话。“我欠的钱,为什么要查我的朋友的信息?”对于催收公司如何获得上述信息,李轩及其朋友都很惊讶。

昨日,新京报记者通过李轩联系到他的多位朋友,均证实接到过类似的催收电话。

催收“通知”现多个好友银行卡信息

此外,李轩还通过手机邮件收到一份催收“通知”,称因他逾期不还拍拍贷借款,第三方公司已通过法院和银行,核实到李轩存在充足资金流动的银行卡信息。

通知下方,附上了“元历”、“倍铭”、“彩霞”、“元”四人名下银行卡尾号,涉及工商银行、交通银行、农业银行等在内的多家银行。而“元历”、“倍铭”、“彩霞”、“元”等名字,是李轩手机通讯录内的备注名。上述通知还称,“一旦稽查成功,我方将申请冻结你方名下银行卡及直系亲属名下银行卡。”

■ 追访

拍拍贷

不知催收机构如何“讨债”

昨日下午,新京报记者据此联系拍拍贷平台。一名客服人员称,平台没有渠道了解借贷人朋友的个人信息,“拍拍贷平台不会这样操作,更没有权利把借款人朋友列入失信名单”,不过其表示,平台与其他催款机构有合作关系。“至于他们(催收机构)是否会使用某些方式查询进行催款,我们也不清楚。”该客服人员未透露催收机构信息和联系方式。

一名曾从事网络催收的业内人士称,一些催收公司会与各类借贷机构保持业务合作。平台提供逾期者的资料信息,其中就包括通讯录中的亲朋好友备注名及联系方式。接收到信息后,催收人员购买包含手机号码、银行卡号等在内的网络信息,实行定点“催收”。其表示,在网络上,这类个人信息并不难获取,平均一条不过几分钱,“通过各种途径流出来”。

李轩说,“元历”、“倍铭”等人都是自己的朋友。“怎么能随意查询他们的个人信息呢?”对于这种催收做法,李轩觉得“不舒服”,他表示如果催收平台继续骚扰其朋友,自己将考虑通过法律途径解决这一问题。

■ 案例

二中院

偏激方式引发索债型犯罪

昨日上午,二中院召开通报会,2015年至2017年该院共审理因民间小额贷款引发的刑事案件20件,涉及金额达1亿元。在法院公布的典型案例中,有一起因违法暴力催收引发的命案:借钱未还男子遭催收者拘禁、受辱后跳楼自杀。

案例显示,2015年,魏某受其姐夫陈某所托,以其名义向邵某借款90万元,月息为1.8%。后其姐夫因生意亏损未及时还款,邵某委托王某等人向魏某索要欠款。王某等人在本市丰台区一大厦等地对魏某进行拘禁,限制其人身自由,讨要欠款。期间,有侮辱、体罚行为,在被拘禁的第七天,魏某跳楼自杀死亡。

2016年,二中院以非法拘禁罪分别判处王某、梁某、吕某12年、10年、9年有期徒刑。

法官介绍,此案系因债务人缺乏诚信意识或没有还款能力未及时还款,债权人采用偏激方式暴力索债引发索债型犯罪。而在一些涉及高利借贷索债型犯罪中,还呈现出索债人员职业化、放债索债产业化、团伙作案的特点。

■ 分析

催收导致严重后果 贷款平台也应担责

北京泽永律师事务所律师王永杰认为,贷款平台与催收机构之间是业务合作关系,对其催收手段不了解,可视为普通商业交易。而如果贷款平台将借款者及其相关联系人信息提供给催收团队,则涉嫌泄露个人信息。

王永杰同时表示,如果贷款平台在明知对方可能会使用涉嫌违法的催收手段,仍然进行此项业务,也需承担连带责任;若频繁的催收行为导致严重的后果,则贷款平台与催收方都要承担责任。

催款为何会演变成刑事案件,二中院法官表示,首先借款人法律知识欠缺,风险防范意识薄弱,此外民间小额贷款违法催收规避法律能力较强,监管部门难以及时掌握,打击犯罪难度较大。

法官建议公众要强化法律意识,加强风险防范,债务人遭遇违法、暴力催收行为应及时报警,积极选择法律救济途径。

本版采写/新京报记者 王煜 左燕燕 实习生 卢功靖

拍拍贷逾期快三年了,网贷逾期银行会知道吗

李轩收到的催收“通知”中,出现其多位好友的手机通讯录备注名和银行卡信息(红圈处)。 手机邮件截图借贷平台称与第三方催收机构有合作关系,不清楚其具体“工作方式”;法官提示遇 时间:2022-11-11

购房交付时间逾期违约金,逾期交房违约金约定过低,可否请求增加赔偿

鲁法案例【2022】346商品房买卖合同暗藏玄机,诸如卖方违约金低,买房违约金高等,这样的合同有失公平!那么,当逾期交房违约金约定过低,可否主张调整?01 基本案情2019年,赵某夫妇在平阴 时间:2022-11-11

父母对儿子很恐慌,刚刚给他还完网贷,随即而来的是下一通催债电话

半年前吴女士在外地打工两年多的儿子小刘回到了家中,按理说久别重逢应该是一件十分喜悦的事情,可是身为母亲的吴女士却怎么也开心不起来。谈起儿子回来之后的状态,吴女士整个人 时间:2022-11-11

车贷逾期两月后还了又逾期了,因车贷逾期导致房贷延迟发放,中介该背锅吗

来源:无锡市中级人民法院作者:邱吉珥(无锡市新吴区人民法院)转自:江苏高院特别提示:凡本号注明“来源”或“转自”的作品均转载自媒体,版权归原作者及原出处所有。所分享内容为作者 时间:2022-11-11

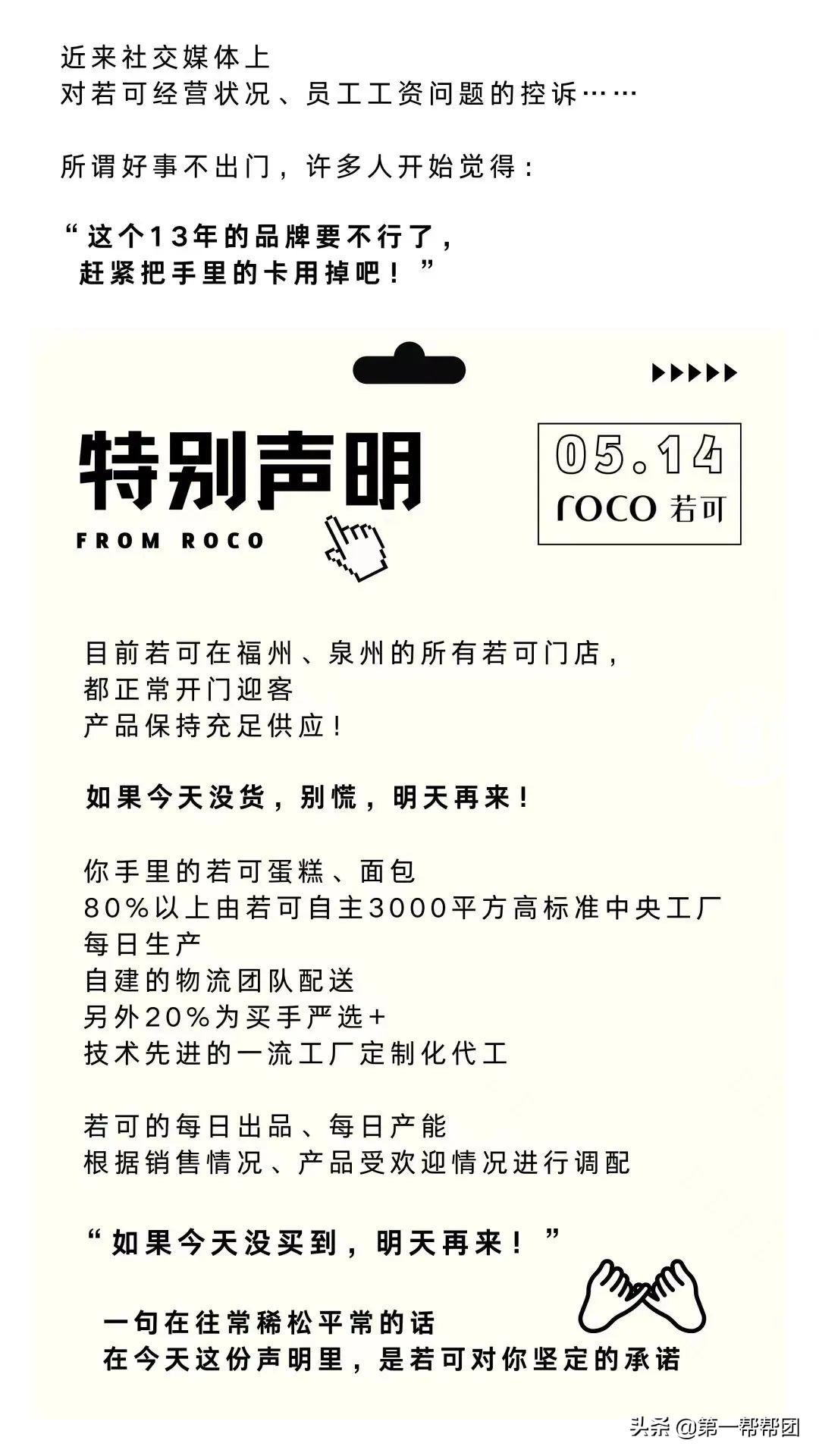

“若可”多名员工因欠薪离职?面对疑问,公司方这样回应

今年五月,福州知名品牌若可甜品资金出现危机,一度引发关注。 如今近两个月时间过去了,有员工向帮帮团反映,他们的工资还在拖欠着。 若可前员工反映公司已拖欠三个月的工资01 时间:2022-11-11