![]()

![]()

2020进入尾声

‘忙’是年终的常用状态

用钱的地方也多了起来

员工奖金、买车、创业、年货…

解决资金周转难题

贷款是最常用的方式

很多人更愿意用小贷

(包括借呗、金条、某网络平台等)

而不是走银行

怕麻烦是最主要的原因

你以为的网贷好处

#方便,放款快,轻松拿到钱

#隐私,一部手机基本搞定,不需要家人知晓

#利息不用算,觉得利息自己还能接受,就可以借了

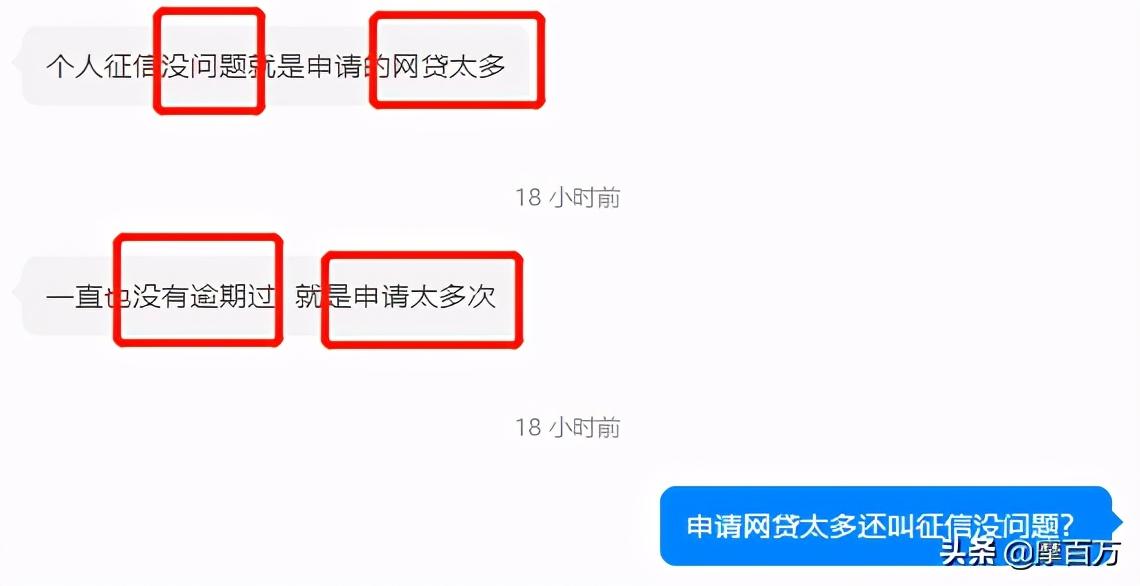

#只要不逾期,我征信就不会有问题

贷款不是拼多多

千万不要随便戳

左戳戳 右戳戳

三厘搓成两分多

——信贷客户经理

然而当网贷记录太多的时候

再想找银行贷款

根本无法下款

这时候才突然明白

原来就算不逾期正常还款

也对个人征信有很大的影响

那么重点来了

大部分网贷不仅要上征信

而且是不管借多借少

借一次,查询一次征信,上一次征信信

借多了

征信就花了

再来找银行借贷款

就难了

1

网贷负债多,银行拒贷

一个人能贷款多少钱,需要看这个人资产负债比。简单点就是看资产情况和负债情况,资产越多,负债越低,想申贷款的时候就容易,并且额度会高一些。

负债多,资产少,想通过银行贷款,是很难的了。

2

征信查询过多,银行拒贷

一位公务员自己去申请银行的信用贷款,房贷和公积金缴存基数各方面条件都很好,本身是没问题的。

但是大部分银行的信用贷款基本上要求:

近2~3个月的征信查询次数(贷款审批、保前审查、信用卡审批等)不能超过3~6次

结果这位客户查询次数近2个月已经是10多次了,这10多次全是各种网贷平台查询的。很显然也不可能从银行申请到信用贷款了。

所以说

网贷就算正常还款不逾期,但当你网贷笔数多了,负债高了,或者征信信查询多了,也会影响你的征信,也会影响后续贷款。

不逾期≠征信没问题

保持良好征信:

1、正常还款不逾期

2、尽可能少申请网贷,少查询征信

3、找银行办理贷款,少借小贷

摩尔龙携手平安银行重磅推出新一贷,纯信用贷款,不需抵押和担保,全程线上操作,用手机就可申请,最快15分钟放款。

资质要求

有房贷【还贷时间≥1年】有公积金【缴费基数≥4000元(按最低比例5%,个人每月公积金扣款200元),连续缴纳1年及以上】有保单【连续缴纳2年及以上】以上3项满足1条即可

征信要求

非银行放款不超过2笔(包括借呗和京东金条,不包括微粒贷和网商贷)总额不高于6万近2月征信查询≤3次(贷款审批和信用卡审批)以上3项须全部满足

没逾期但是无法网贷,为什么我没逾期,还是贷不了款呢

2020进入尾声‘忙’是年终的常用状态用钱的地方也多了起来员工奖金、买车、创业、年货…解决资金周转难题贷款是最常用的方式很多人更愿意用小贷(包括借呗、金条、某网络平 时间:2022-11-10

国家规定逾期多少上征信,征信逾期修复

图为案件庭审相关视频截图。图为案件庭审相关视频截图。导读近年来,随着中国社会信用体系建设步伐持续加快,“一处失信、处处受限”的局面已初步形成,信用评价与人民群众的生产 时间:2022-11-10

借呗逾期了没有打电话给我,花呗借呗逾期5个月不还钱,有什么后果吗

导语:现如今,淘宝等电商充斥着我们的生活,给我带来了极大便利性的同时,也让不少朋友都成为剁手族。而随之而来的花呗借呗等服务,给我们有了更多花钱的理由。一句:“想花,就花呗”的 时间:2022-11-10

正常结清的贷款记录五年后会自动消失吗?

不会,我给你提供一个截图吧,你自己看 账户结清和账户销户,一直都会在,按征信中心的官方说法是5年,但是发现是一直都有的。给大家举个例子分析征信2021年7月拿到的征信,2015年的记 时间:2022-11-10

海洋分期付款逾期,这类信用卡逾期难协商,为什么没超3个月就被起诉呢

最近有粉丝评论称:拖欠款没有三个月他就被起诉了,这是怎么回事?自己从网上了解,常规不是6个月之后才会被起诉吗?与他们约谈好几次,对方很坚决,很快就起诉我了,真没想到对方是真的 时间:2022-11-10