![]()

![]()

图为案件庭审相关视频截图。

图为案件庭审相关视频截图。

导读

近年来,随着中国社会信用体系建设步伐持续加快,“一处失信、处处受限”的局面已初步形成,信用评价与人民群众的生产生活关系越来越紧密,直接影响到办理贷款、招标投标、购买保险、交通出行等活动。伴随互联网金融产业的高速发展,企业、个人通过网贷平台向金融机构贷款已成为一种重要渠道,其中涉及的征信采集、使用也越来越频繁。

那么,因网贷公司行为导致征信出现不良记录,而银行怠于履行撤销义务,应如何维护自身合法权益呢?近日,四川省隆昌市人民法院审结一起名誉权纠纷案件,某银行因怠于履行撤销义务,被判侵犯借款人名誉权。法官对该案进行了释法析理,呼吁大家一定要高度重视和维护良好的个人征信记录,始终坚守诚信底线,同时,银行也要遵守法治原则,依法开展征信活动,共同维护社会公正。

款已还清但征信仍显示逾期

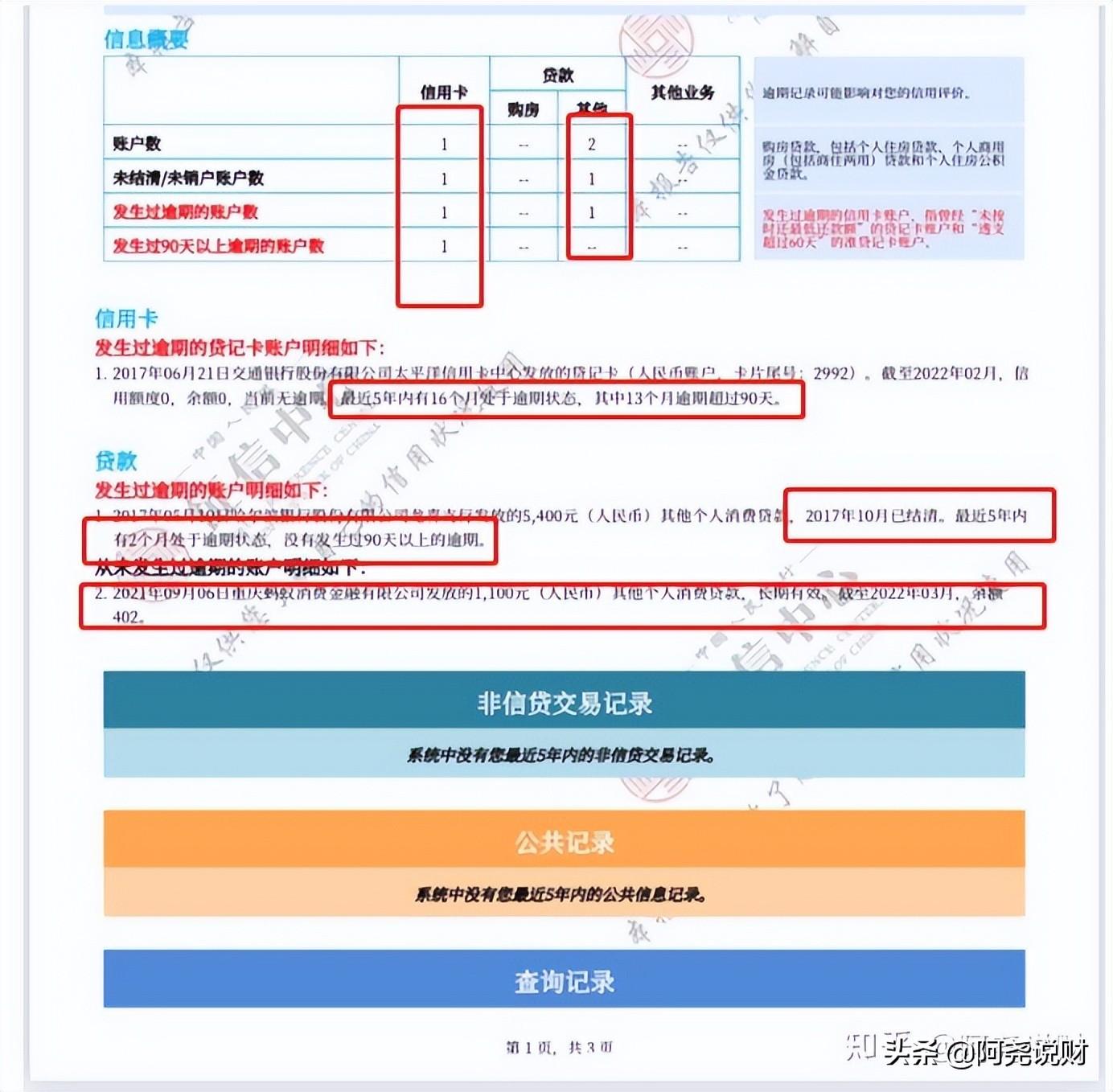

2021年7月24日,四川省隆昌市的郑女士准备按揭买房,在办理贷款手续查询征信时被一条“不良记录”惊呆了:该征信记录显示她在广东某银行的贷款仍有1万多元未还,已出现逾期。

“我是通过某网贷平台公司向银行贷款的,明明借款早已全部结清,为何征信记录还会出现逾期?”在郑女士看来,这条“不良征信”令她的社会信用降低,影响她办理贷款,并给她的名誉带来了损害。

为此,她多次与被告银行沟通,要求修改征信不良记录,但却始终未能通过审核。于是,郑女士向法院提起了诉讼,请求判令被告停止侵害,消除原告的不良征信记录;判令被告承担原告因本案产生的律师费3000元;本案诉讼费由被告承担。

原来,2015年12月,广东某银行与案外人上海某网贷平台公司签署合作协议,开展网络微贷业务合作,推出网络微贷产品,由网贷公司筛选及推荐客户给银行,银行审批后将贷款直接发放至借款人指定的账户,还款阶段由网贷公司归集借款人每期应还本息,借款人将每期借款本息偿还给网贷公司,再由网贷公司与银行结算。

银行拒绝修正不良征信记录

2016年12月7日,原告郑女士通过该网贷公司与被告签订《个人借款合同》,主要约定:原告向被告贷款23000元,贷款期限24个月,从2017年1月12日起至2018年12月12日止。后原告向网贷公司还清了贷款,贷款在该网贷公司平台上显示已结清,但原告的最新征信记录显示,该笔贷款存在逾期,仍有1万余元未偿还。

原告为此联系被告要求修改征信记录,但被告却以原告材料不足为由拒绝调整。原告认为,被告的行为严重侵害了原告的个人征信权益,使原告的社会信用受到损害,侵犯了原告的名誉权。

被告提出三点答辩理由:一是2016年12月6日,银行与郑女士签订了借款合同,约定贷款23000元,借款期限为24个月。次日银行全额放款,履行完合同义务,借款合同成立且生效。借款期限内郑女士并未按时还款,自2017年12月开始就出现了逾期,且逾期后向网贷公司的还款并未支付到银行指定的还款账户,不能认定为对银行的有效还款,不能认定郑女士履行了还款义务。二是造成郑女士征信逾期的实际侵权人应为网贷平台公司。案涉借款合同为银行与郑女士所签署的,即使郑女士想申请结清也必须直接向银行申请,经过银行同意。郑女士未按合同约定时间归还借款,直到2020年9月才将未还款项支付给网贷平台公司,网贷公司无权代表银行作出同意郑女士逾期还款及结清的意思表示,郑女士向网贷公司支付的款项不等于向银行的还款,且网贷公司也并未将款项支付给银行,银行在未实际收到郑女士的还款前将该笔贷款的实际还款情况上报征信并无过错。造成郑女士征信逾期是因为网贷公司存在截留挪用郑女士还款资金的行为,其实际侵权人为网贷公司。三是名誉权受损害的后果是导致借款人社会评价降低,但中国人民银行的征信系统相对封闭,征信记录并未在不特定的人群中进行传播,不会造成借款人的社会评价降低,没有损害名誉权的侵权后果。

要求消除不良征信记录获支持

法院审理后认为,被告作为商业银行,其有义务按照国务院《征信业管理条例》及中国人民银行关于个人信用信息基础数据采取、管理的相关规定,通过系统向中国人民银行个人征信中心如实报送各类贷款客户的逾期还款信息。但本案原告郑女士作为借款人于2020年10月30日已偿还清了全部贷款本息,不再存在逾期未还款的事实,银行理应对郑女士逾期还款信息进行修正,但银行至今未修正,使原告社会信用受到损害,侵犯了原告的名誉权,原告请求判令被告消除原告有误的不良征信记录,法院应予支持。

至于网贷公司未能将借款人偿还的贷款本息及时归集支付给银行,属于网贷公司与银行之间的合同关系,不得对抗借款人。由于银行的错误行为,导致郑女士产生的律师费损失3000元,应由银行承担。

综上,四川省隆昌市人民法院依照《中华人民共和国民法典》第一千零二十四条之规定,判决被告在判决生效后十日内消除原告2020年11月起至今的不良还款征信记录;支付原告因本案产生的律师费3000元。

■裁判解析

怠于修正征信记录需担责

根据《中华人民共和国民法典》第一千零二十四条之规定,民事主体享有名誉权。任何组织或个人不得以侮辱、诽谤等方式侵害他人的名誉权。名誉是对民事主体的品德、声望、才能、信用等的社会评价。基于名誉权,每个人都能享有社会大众对自己的客观评价,并保持自己的名誉不被他人贬损。

本案中,原告郑女士作为借款人已经于2020年10月30日偿还清了全部贷款本息,不再存在逾期未还款的事实,银行理应对郑女士逾期还款信息进行修正,但广东某银行却未及时修正郑女士征信不良记录,致使郑女士个人信用受损,信用等级和信誉度降低,社会信用受到损害,对郑女士的生活和相关经营活动产生一定影响,银行的行为侵害了郑女士的名誉权。

此外,根据《中华人民共和国民法典》第九百九十五条之规定,人格权受到侵害的,受害人有权依照本法和其他法律的规定请求行为人承担民事责任。民法典第一千零二十九条规定,民事主体可以依法查询自己的信用评价;发现信用评价不当的,有权提出异议并请求采取更正、删除等必要措施。信用评价人应当及时核查,经核查属实的,应当及时采取必要措施。同时,按照《征信业管理条例》的规定,商业银行应当遵守中国人民银行发布的个人信用数据库标准及其有关要求,准确、完整、及时地向个人信用数据库报送个人信用信息。

本案中,广东某银行作为一家已形成完善的金融服务体系的商业银行,应当在郑女士已经还清贷款的情况下,及时修正郑女士征信不良记录,但银行却以网贷平台公司未能将借款人偿还的贷款本息及时归集支付给银行为由,怠于修正郑女士的不良征信记录,致使郑女士名誉受到损害,故应承担消除不良征信记录的责任。

■专家点评

法治是诚信建设的“压舱石”

内江师范学院副院长、教授 刘 博

银行征信,是指自然人、法人及其他组织在银行征信系统的信用状况,是中国人民银行征信系统通过金融机构汇总的企业、个人基本信息,在金融机构的借款、担保等信贷信息及企业主要财务指标中提炼出的信用报告。从经济层面来说,银行征信直接影响企业、个人的银行贷款办理,包括贷款难易度、贷款额度、贷款服务等;从道德层面来说,征信反映的是企业、个人在经济上的信用。如果存在征信不良记录,将影响社会对其作出的评判。

个人向银行贷款后未按合同约定履行还款义务,银行可将借款人逾期信息报送至个人征信系统。征信存在不良记录将直接对个人产生诸多不利影响,如银行拒绝贷款、保险公司拒绝承保等,其目的在于强化个人征信的作用,营造诚信的社会环境。在强调征信记录重要意义的同时,也要对个人征信依法予以保护,避免因对个人征信信息处理不当,而影响相关权利人的权益。本案中,郑女士虽存在逾期还款的行为,但其后已按合同约定向网贷平台公司还清贷款本息,银行应当消除关于郑女士有误的不良征信记录,不能因网贷平台公司未将相关借款本息支付至银行账户而拒绝消除。

本案中法官的裁判明确了按照合同约定确定合同当事人的权利义务,既体现了“契约精神”,也体现了当事人的意思自治,是对社会主体在法律框架内自由行使权利的依法保障,也是对诚信原则的价值遵循。银行与网贷公司签订的合同明确约定由网贷公司通过资金统一归集的方式,于每月还款日前将借款人当期应还本息支付到指定账户,即郑女士只要将约定的借款本息偿付给贷款平台就已完成其还款义务,银行不能将应当由贷款平台公司履行的义务转嫁给郑女士。《中华人民共和国民法典》将“信用”纳入名誉权进行保护,赋予了权利人对信用评价的异议权、更正权和删除权,并明确了评价机构核查更正的义务。针对不当的信用评价,权利人有权要求更正、删除,评价机构也应依法履行其更正、删除的义务。

诚信是公民道德的基石,也是社会良性运转的基本条件。诚信社会建设需要所有社会主体在法治的框架内共同坚守和维护。本案判决既彰显了法律对诚信行为的价值倡导,也体现了对个人征信信息的法律保护,只有厉行法治、实事求是,才能确保社会征信体系公正运转。

来源: 人民法院报

成都银行逾期一天会不会上征信,征信逾期修复

图为案件庭审相关视频截图。图为案件庭审相关视频截图。导读近年来,随着中国社会信用体系建设步伐持续加快,“一处失信、处处受限”的局面已初步形成,信用评价与人民群众的生产 时间:2022-11-10

驾照换证逾期可以开车吗,你的驾驶证逾期了吗?怎么办?看这里的照片

驾驶证有效期分为六年、十年和长期,如果驾驶证过期了,怎么办?法律链接根据规定,驾驶人应于驾驶证有效期满前90日内办理换证手续,驾驶证超过有效期,不得驾车上路行驶。★驾驶人在驾 时间:2022-11-10

疫情驾驶证逾期未换证怎么办,牌证到期不用急,疫情期间可延期换证吗

为配合做好疫情防控工作,公安部交通管理局对公安交通管理综合应用平台和互联网交通安全综合服务平台进行升级,调整了部分车驾管业务期限。1月31日,威海市公安局发布《关于调整 时间:2022-11-10

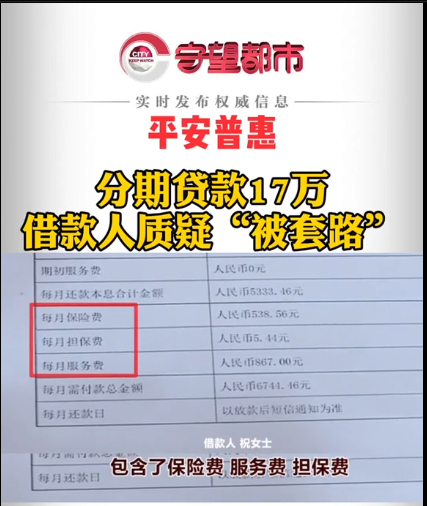

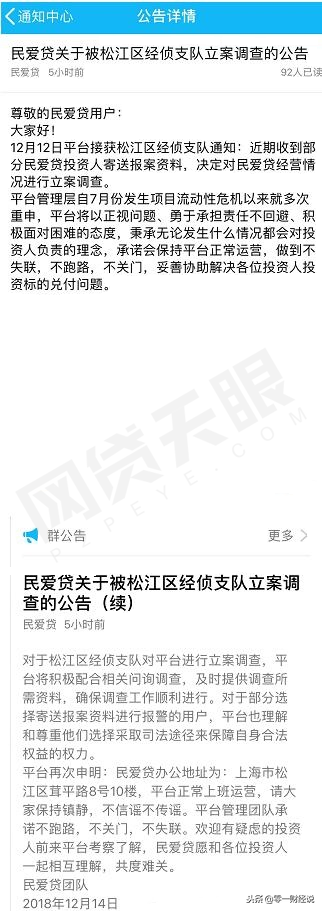

P2P平台民爱贷被立案侦查 平台称将正常运营

网贷天眼讯:12月14日,有P2P平台民爱贷投资人向网贷天眼爆料称平台民爱贷在官方群中发布消息称:民爱贷因部分投资人向警方寄送报案材料而接到松江区经侦支队平台被立案的通知。 时间:2022-11-10

逾期花呗借呗怎么办,借呗花呗逾期会被起诉坐牢吗?有可能吗

最近好多人私信我借呗花呗等网上借贷平台借的钱逾期了,每天接到催收电话,催收人员的语气很凶,而且扬言要上门走访,甚至还要收集材料起诉,担心自己会坐牢。那么像借呗花呗逾期了真 时间:2022-11-10