![]()

![]()

征信报告是什么

个人征信报告里记录了个人的信用信息,主要包括个人基本信息,信贷信息(是否有银行贷款、是否有逾期、信用卡透支记录等)、非银行信息(水、电、燃气等公用事业费用的缴费信息、欠税情况、民事判决等)。

这些信息将影响到个人在金融机构的借贷行为。比如办理个人房贷时,银行都需要看征信报告,如果信用状况好的可能得到优惠,而有过逾期记录的可能就要提价,甚至是无法获得贷款。可以说,个人征信报告是个人的经济身份证。

如何获取征信报告

简版报告网上就可以获取。https://ipcrs.pbccrc.org.cn/或者各大银行APP。

详细版征信报告需去线下银行机器,自助打印。

征信报告怎么看

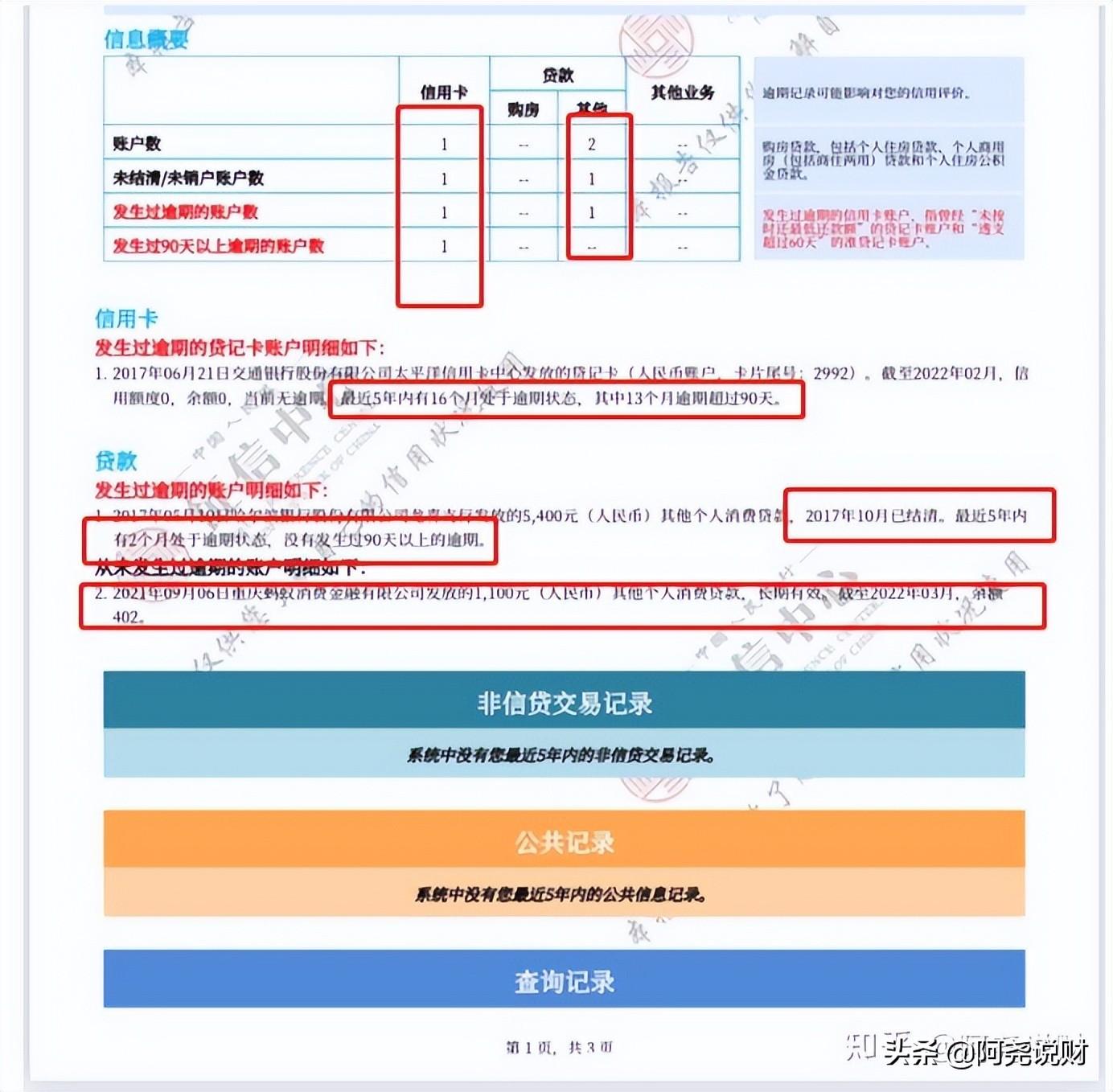

一、个人基本信息。比如身份信息、学历、电话、家庭住址、工作单位等。

如果发现征信上的学历信息、单位、职业有错误,要即时致电相关单位修改。

单位、地址不要随意填写。一定要如实填写。每次改动,征信报告上都有记录。

二、信贷概要信息。统览不同类型的贷款笔数。

一般分三大类:

1.贷款。住房贷款、商用房贷款(比如公寓)、信用贷、消费贷等等

2.信用卡。信用卡张数。

3.其他。比如担保贷款等。

三、信贷明细。这部分是最重要的,也是篇幅最长的部分。一定要认真看。每笔贷款额度,以及还款情况,是否有逾期记录,都记录地非常清晰。

这里是重点,也是信息量最大的地方。看自己是否有逾期记录。是否有自己遗忘的信用卡。是否有忘记偿还的网贷、小贷记录。

一旦出现数字1234567,你就要小心了。因为数字代表逾期月数。比如1,就是逾期1个月。5,表示连续逾期5个月。

“连三累六”,银行就会把你列入贷款黑名单。“连三”是指连续三个月逾期,不还款,征信报告里面就会显示“3”。而累计六次逾期,就是说两年内征信报告累计出现六次逾期。这都会对申请贷款有很大负面影响。

// 常见符号表示什么含义 我都标记出来:

“*”本月未使用“N”正常当前还款状态“#”、当前逾期总额“--”,都代表具体值未知。“C”在非循环贷/循环贷中,表示结清;在信用卡中,表示销户。

“G”结束

符号“1"表示逾期1~30天;

符号“2”表示逾期31~60天;

符号“3 "表示逾期61~90天;

符号“4”表示逾期91~120天;

符号“5 "表示逾期121~150天;

符号“6”表示逾期151~180天;

符号“7 " 表示逾期180天以上;

符号“ D "担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

符号“Z ",以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款,仅指以资抵债部分)。

征信报告常见符号含义

四、公共信息明细。比如公积金缴纳情况。

是因为,征信部门没有要求当地社保局或公积金部门提供相关数据。

如果对此有疑问,可以致电所在地公积金部门和征信部门。

这里还有一个小建议,如果打官方电话要排队很多位,可以试一试官方的线上客服,一般线上客服响应更快,而且还可以发图片过去,沟通更有效率。

五、查询记录。机构查询记录和个人查询记录。

个人查询记录没关系的。

机构查询里的贷后管理一般也是没关系的。

但是机构查询记录里的信用卡审批、贷款审批次数,短期内不宜太多。否则会让银行觉得你缺钱,导致拒绝你的贷款申请。

借贷逾期律师函,网络贷款逾期收到律师函真的假的

今天有个读者收到了一份律师函,嘉禾详细查看之后发现,原来他在三年前借了一个5380元分24期的网贷,如今已经逾期了1266天了,突然收到了这样的律师函,这是真的假的呢?我们先来看看律 时间:2022-11-10

其它网贷逾期信用还能升额吗,深圳市互联网金融协会 公布失信人

新京报讯(记者 黄鑫宇)7月5日上午,深圳市地方金融监督管理局(下称“深圳金融监管局”)官网正式发布《深圳市地方金融监督管理局关于加强深圳市网贷行业严重失信行为联合惩戒工作 时间:2022-11-10

上海一男子网贷400元,3天后未还手机竟被远程锁死!揭秘网贷软暴力催收套路

今年8月初上海的一位吴先生在网络论坛上看到一则提供小额贷款广告宣称“仅需提供某品牌手机参数就能快速放款”如此便捷就可以借到钱让手头拮据的吴先生有些心动于是他在客 时间:2022-11-10

兴业银行的逾期费用怎么那么高,什么是信用卡严重逾期

警惕和防范信用卡危机资料图:某银行信用卡。 中新社记者 张云 摄近日央行公布的《2018年第三季度支付体系运行总体情况》(下称“《情况》”)显示,信用卡逾期半年未偿信贷总额8 时间:2022-11-10

银行上征信黑户如何贷款买车?怎样办理贷款?一招教你妥妥能搞定

买车跟买房一样很多人会选择贷款,通过贷款自己当下就算没有足够的钱,也能够买到心仪的车辆来开。在买车办理贷款的时候,有些人想起了自己的身份是银行黑户,那该怎么办?小编详细告 时间:2022-11-10