![]()

![]()

目录:

一、汽车抵押贷款的详细介绍

1,什么是汽车抵押贷款?

2,汽车抵押贷款有哪些类型?

3,汽车抵押贷款的额度是多少?

4,汽车抵押贷款有哪些要求?

5,汽车抵押贷款需要哪些资料?

6、汽车抵押贷款的办理流程

二、如何选择适合自己的汽车抵押贷款

三、汽车抵押贷款的注意事项

1、汽车抵押贷款的常见误区?

2、汽车抵押贷款的避坑攻略?

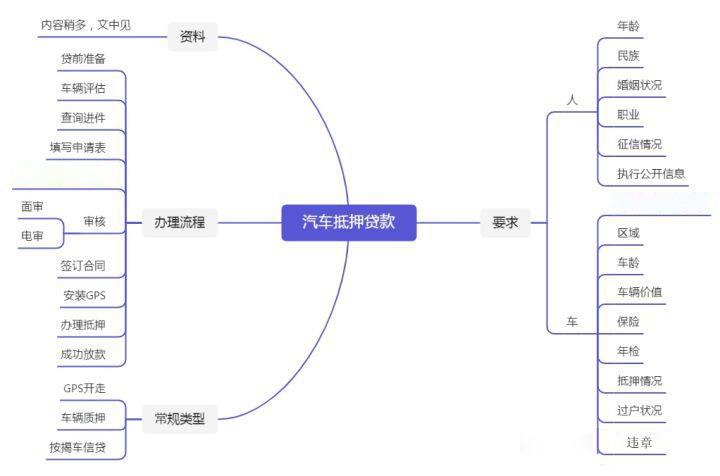

老规矩,还是先来一张图,先从整体结构上了解汽车抵押贷款,然后再给大家掰碎了聊。

汽车抵押贷款是借款人以自有车辆为标的,向银行或者金融机构进行抵押获得贷款的方式。白话的意思就是把你的车子抵押或者质押在放款机构,根据你的车辆价值和你个人综合资质给你放款。

汽车抵押贷款目前的放款机构主要包括但不限于,城市银行,汽车金融公司,汽车融资租赁公司,信保机构,自有资金。

汽车抵押贷款有着下款时效快,申请门槛低,适合进行短期投资的人群使用;相对来说车辆贷款的年化利率高于房屋抵押和银行信用贷款,较低于小贷公司。

可以从办理方式来进行分类,可以分为以下三种。

GPS开走:直白点说就是押证不押车,给车辆装上GPS设备,再将车辆的登记证书办理抵押在对应的机构即可放款。在这期间车辆你正常使用,而机构或者银行则拥有车辆的抵押权。按揭车信贷:这个的本质是根据你的信用综合资质来进行审批,属于信贷产品,车辆在这里的作用主要是作为一个价值辅助佐证。以前按揭车信贷主要是信保机构在做,目前市面上基本上没有太多按揭车信贷产品了。车辆质押:在未还清贷款之前,将车辆质押给债权方,期间车辆由债权方进行车辆保管,也就是说这期间,你是没办法把车开走的,结清以后才能开走。由于汽车会随着时间的过去持续贬值,所以很多大银行是不做这个业务的。

GPS开走的核定额度会根据车辆和个人综合资质不一样,控制在车辆当前评估价的6成-9.5成。车辆质押一般是车辆当前评估价的8成-9成,具体还要看车辆的车况,是否出现过事故一类。先从人展开接下来说车子这里的资料其实就是人的相关资料证明+车辆相关资料证明+超额增信资料,具体如下:

人:身份证,银行卡,驾驶证,结婚证/离婚证车:行驶证,登记证书,商业险,交强险,,备用钥匙,车辆本身(因为以前遇到过一些客户带上资料车都没开过来)增信资料:社保/公积金/房屋产调/银行流水/营业执照等。(这些资料主要用于超过法定额度以后)这里涉及到的就是典型的贷前规划环节,这个环节其实是所有环节中最重要的,因为你的个人定位,和目标选择会决定你后面的所有流程及办理情况。

这里可以从这4个维度来参考

明确个人资质:清楚自己的征信情况以及个人大数据情况,这个是非常关键的,他会决定你能够有选择产品的权利,如果都比较差,你的贷款成本会更高。资金使用需求:你需要多少钱,用多久。汽车抵押贷款的大体分为两种还款方式,等额本息和先息后本。目前市面上绝大部分都是等额本息的产品,常见的是24期和36期。预计利息范围:你要知道你这笔钱用来干嘛,有多少的投资回报率,自己能承受的还款额度。车辆价值:你可以参考各类二手车评估app上面的评估价,能贷到的金额预计在评估价的8成

车贷逾期诉讼时效是多久,汽车抵押贷款流程及条件

车辆抵押贷款号称有车就能贷,当天就下款,一直备受短期资金周转的借款人喜欢;但是这个行业经过多年的发展,在收费和产品透明程度上也一直被大家所诟病;今天朱行长来给各位条友们仔 时间:2022-11-10

一身网贷都逾期了怎么办,欠信用卡,网贷还不上,这七点建议可以帮你还吗

大家好我是张先生,最近有很多粉丝发消息说现在不管是信用卡还是网贷都逾期还不上了,平台银行包括委托的第三方天天给我打电话说我恶意透支会被坐牢,短信收到一堆律师函、催缴函 时间:2022-11-10

交付完成还能要求逾期违约金吗,开发商逾期交房违约判决案件

打开头条搜索:“开发商逾期交房违约金”后面会自动联想出一系列问题:开发商逾期交房违约金赔偿标准、开发商逾期交房违约金抵扣物业费、开放商逾期交房违约金太低怎么办,可谓五 时间:2022-11-10

强制频繁索权问题最突出!工信部通报美柚等38款违规App

10月13日,据工业和信息化部(下称“国家工信部”)官网消息,因违规推送弹窗信息、App过度索取权限等问题,国家工信部对38款侵害用户权益App进行通报,其中包括美柚(8.46.0.1)、丁香医生 时间:2022-11-10

逾期三次金额500元,支付宝逾期一千多会影响以后买车贷款的信用度吗

hello,大家好我是看过上万份征信的阿尧说财,全网阅读播放量破百万的征信常识博主。关注我带你一起看征信。还是老规矩,简述一下粉丝的问题。粉丝的问题非常简单:就是这个征信还 时间:2022-11-10