![]()

![]()

雪松控股的大雷还是没有藏住!

据风财讯消息,2月10日,雪松控股广州总部楼下聚集了一批投资者进行维权。据说,今日赶到现场维权的投资者们,基本平均投资都在百万以上。

黄埔公安局相关人员在现场表示,将督促企业解决问题。

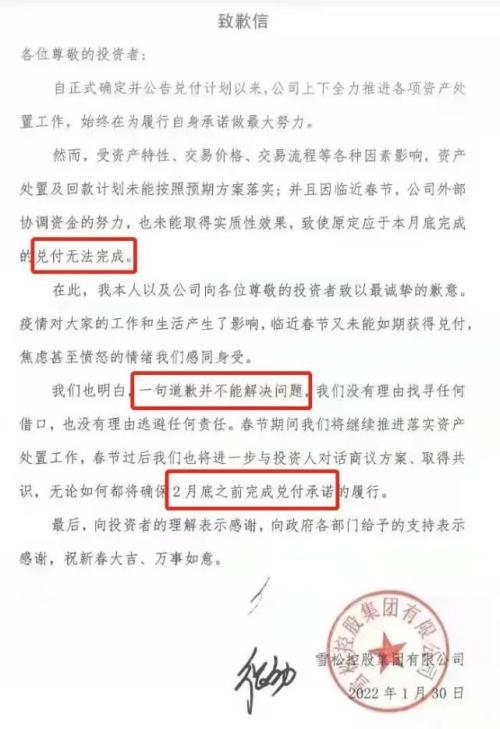

雪松控股此番爆雷,始于除夕前。1月30日,雪松控股发了一封致歉信,告诉投资者,兑付无法完成。按照此前方案,月底应兑付2021年8月前到期产品本金的10%。这意味着,众多投资人度过了一个可能是最痛苦的春节。

500强雪松控股曾是广州最大民企之一,2020年即被曝光42只信托产品风控全线裸奔,220亿底层资产尽数虚无,借道假央企转移百亿巨资。2021年4月至今理财产品发生大面积逾期,已经构成事实违约,江湖传闻已久,如今这颗大雷炸了。

约200亿理财产品爆雷

1月30日,除夕将至,焦虑的一众投资者等来了一封致歉信,执笔的正是雪松控股董事长、创始人张劲。

致歉信称,受各种因素影响,资产处置及回款计划未能按照预期方案落实,公司外部协调资金的努力,也未能取得实质性效果,致使原本定应于本月底完成的兑付无法完成。

或许是能感受到投资者的怒火,信中称“”一句道歉并不能解决问题”,春节过后将进一步与投资人对话商议方案、取得共识,确保2月底前完成兑付承诺的履行。

该致歉信随即在网上传播开来。

对于涉及总金额,财新指出,雪松高管和投资者沟通时承认,雪松方面对外发行的理财产品存量规模大约在200亿元左右,涉及投资人约8000人。

据悉,自2021年4月至今这些理财产品发生大面积逾期,已经构成事实违约,其产品大都百万起投,多源于父母的养老钱,子女的教育基金和企业的经营周转资金。

在此期间有投资者在多次与雪松控股寻求协商无果的情况下,几个月来通过向信访部门、金融管理部门递交举报信,向经侦部门报案、向法院提起诉讼等多渠道进行维权,但非常遗憾的是至今都未能获得实质性进展。

去年12月公布的兑付方案

雪松方面宣布理财产品兑付无法落实后,各地的理财产品销售经理承担巨大压力,在2月9日下午的公司会议中途,理财经理聚集到会议室,要求开员工大会,张劲同意。会上,理财经理们把矛头对准张劲,要求张劲个人为雪松逾期的理财产品承担连带责任。张劲断然拒绝,会议陷入僵局。

于是在2月10日,便出现了开篇的一幕,雪松控股广州总部被围攻。

“股神”张劲的万亿梦

张劲的雪松控股集团,是一家神奇的企业,很多人都不清楚具体做什么的,但对于广州人来说,颇具传奇色彩的张劲和他的企业并不陌生。

张劲1971年生于广州,1989年,18岁的张劲还在深大金融系就读,与马化腾是同届校友。

就读深大期间,张劲通过炒股赚下了人生的第一桶金,亲身见证了中国资本市场发展初期的多次奇迹,例如深发展暴涨1000多倍。

1997年亚洲金融危机前,26岁的张劲从股市急流勇退,随后转战房地产开发,创立了君华集团,这也是雪松控股的前身。

张劲刚好赶上了中国房地产黄金发展20年,自身的实力不断膨胀。

随后张劲实行多元化发展,进入有色金属贸易、金融投资、汽车销售、大宗商品等领域。

到了2015年,张劲重组了集团整个产业版图,即由雪松控股重组了所有公司,除地产板块外,雪松布局的供通云、金融等板块亦开始被关注。

成立控股集团之后,张劲开始了扩张的步伐,不断斥资收购各种企业。张劲曾公开表示,雪松控股的目标是迈向“三个万亿”——“万亿销售额、万亿资产、万亿市值”。

2016年,雪松控股斥资48亿元并购上市公司齐翔腾达;2017年以42亿并购上市公司希努尔(已改名雪松发展);2019年,以超过百亿收购中江国际信托71.3%股权,成为中江国际信托实际控制人,同年6月25日中江国际信托正式更名为雪松国际信托(简称雪松信托)。

到了2018年,雪松控股集团以327亿美元的营收,首次跻身《财富》世界500强,填补恒大集团出走后,广州本土民营企业在该榜单上的空白,截至2021年,公司连续4年上榜,营收增至338.37亿美元。

官网显示,雪松旗下目前有五大产业,分别是大宗商品产业集团、大宗商品供应链集团、化工产业集团、产业投资集团、雪松国际信托。

但是雪松控股的财务报表从不对外披露,数千亿人民币营收背后,究竟赚了多少真金白银,外人不得而知,只能从控股的上市公司窥探一二。

雪松信托迷雾

光鲜的背后,雪松早已从多元化进入了“多元恶化”。

在雪松控股收购中江国际信托的时候,当时这家信托公司正处于水深火热当中,很多项目都出现逾期,累计逾期金额达到数十亿。因此,这项收购并不被人看好,甚至被认为是一个烫手山芋。

但是张劲就是要当“白马骑士”,邀请踩雷中江信托产品的投资者召开恳谈会,明确表态将解决好所有的历史遗留问题。

恳谈会过后,雪松控股旋即开启了大规模风险处置工作,投入了大量的真金白银。

后遗症也是显而易见的,那就是雪松信托在过去几年的大幅亏损,不仅如此,雪松信托的资产和风险处置工作也极大地拖累了实控人雪松控股的财务数据。

令人不解的是,雪松信托2019年完成实控人变更以来,还在不断发行新项目。自2019年8月至2020年7月末,共计发行信托计划67只,包括长青、长泰、长盈、鑫乾、鑫坤、鑫链等系列。

进入2020年之后,雪松信托的一些项目开始出现问题,到了2020年末的时候,当时有人爆料有些信托项目已经出现兑付困难。

进入2021年之后,雪松发行项目更多,2021年,其官网上发布了160多款产品成立公告,平均一天1.4个产品。

对雪松短期内发行这么多产品,很多人都怀疑这里面有借新还旧的嫌疑,但对于大家的疑问,雪松控股一直予以否认。

然而到了2021年3月份左右,雪松控股部分产品开始出现延期支付利息。

早在2020年9月,证券时报的一篇报道就揭露,近一年来,雪松信托连续发行42只“长青”系列信托计划,产品总规模超过200亿元,而底层资产宣称是对知名国企的220余亿元应收账款。

但证券时报记者历时一个多月,先后奔赴贵州、广东、福建、上海、江苏、江西、海南等省市,对该等应收账款的债务人进行实地调查走访,结果发现,债务人几乎清一色否认该等债务的存在。

记者进一步调查发现,雪松信托借道保理通道所受让的220余亿元应收账款,既无三方确权,也无回款封闭,风控全线处于“裸奔”状态。幕后融资人甚至拿着完成收款、已经灭失的“应收账款”,通过保理通道转让给雪松信托以获得融资。

站在融资人的角度来说,该等融资性质涉嫌“欺诈”。站在“长青”系列信托产品的角度而言,所谓的底层应收账款,实际是无法向债务人主张权利的“虚无资产”。换句话说,该等信托产品,几乎完全没有底层资产做支撑。

特别是,转让了高达112亿元应收账款的最大两家融资人,竟然是假借央企孙公司的面目出现,且和雪松控股产生间接关联,是否是雪松实际控制的影子公司?

另外,雪松控股部分项目也跟华夏地产有很大的关系,而2021年华夏幸福出现了债务爆雷,整个2021年预计亏损490亿。

如今看来,雪松控股的爆雷是一场早就注定的结局。

本文源自财通社

突发!雪松控股总部被围攻,涉200亿理财产品爆雷!“股神”创始人曾有一个万亿梦

雪松控股的大雷还是没有藏住!据风财讯消息,2月10日,雪松控股广州总部楼下聚集了一批投资者进行维权。据说,今日赶到现场维权的投资者们,基本平均投资都在百万以上。黄埔公安局相 时间:2022-11-10

百问百答——房山区疫情防控期间涉停工矛盾纠纷法律指引(一)

自4月23日我区出现本轮首例确诊病例以来,全区各方团结一心、共克时艰,取得了疫情防控阶段性成果。目前,全区正在有序推进复工复产。按照区委统一部署,房山区司法局以《百问百答 时间:2022-11-10

「最新篇」2022年网贷平台会爆通讯录吗?逾期第八天真实情况分享

这几年因为疫情等影响,外部创收减少,债务越来越多,为了守住信用,为了不连累他人,曾几何时想尽办法填补债务苦苦支撑,到如今办法想尽,而不得不选择强制上岸,其实对于负债人来说,选择强 时间:2022-11-10

微粒贷逾期几天会影响下次使用吗,如果你征信报告逾期3-9次怎么办呢

昨天讲了1-3次逾期会产生的影响和一些基础处理方法,有一些朋友私信我问了很多关于逾期的问题,因为这些朋友的逾期远远大于3次,最后决定这类文章我分3次写,今天讲一个最影响贷款 时间:2022-11-10

聚美贷逾期会打电话么,品牌名称:如何起一个好的品牌名子

编辑导语:一个好的品牌名,能改变一个品牌的命运。在日趋激烈的市场竞争中,它能助力企业在众多竞争者中脱颖而出,抢占消费者心智。那到底该如何给品牌起一个赢在起跑线的好名字呢 时间:2022-11-10