![]()

![]()

6月21日,三峡新材及及时任董事会秘书杨晓凭、时任财务总监刘逸民等有关责任人被上交所下发予以监管警示的决定。

经查明,2021年12月21日,公司披露转让子公司股权相关事项问询函的回复公告显示,公司转让子公司深圳市恒波商业连锁有限公司(以下简称深圳恒波)后,将对其借款及承担担保责任形成的31,271万元的债权列入其他应收款核算。深圳恒波为保证及时偿还欠款,将账面价值35,368万元的债权质押给公司,因此公司对深圳恒波的其他应收款预计减值风险较小,2021年度末暂不需计提坏账准备。但根据公司于2022年4月29日披露的2021年年度报告,公司报告期内对深圳恒波其他应收款计提减值3.13亿元。

2022年5月19日,公司披露年报工作函回复公告称,公司在前期回函中对深圳恒波质押债权减值的预计不充分,导致在较短的时间间隔内,对同一事项的判断差距较大,前期回函存在风险预计不充分的情形。公告显示,公司前期回函中表示减值风险较小、当年度暂不需计提坏账准备的判断,是基于质押债权的债务人及深圳恒波管理层、深圳恒波均确认其真实性,且当时深圳恒波管理层积极配合催收的前提。但自质押合同签订后,公司已多次催收款项,截至目前公司尚未收到质押应收账款债务人的任何回复,深圳恒波也拒绝向公司提供上述应收款项的最新确认文件,基于谨慎性考虑,

公司在2021年年报中认为该部分抵押债权的收回可能性较低。上交所指出,上市公司应当谨慎估计大额应收款的可回收情况,并在信息披露时充分提示相关风险。公司在2021年12月公告中预计相关应收款减值风险较小,但在2021年年报中对其全额计提减值,短时间内存在信息披露不一致,且前期未充分提示相关风险。

名学贷逾期一天一次怎么办,怎样查询自己的逾期记录

大家好,我是小杨哥。你上一次查询征信报告是什么时候?我们都知道,征信报告一年有两次免费查询机会,可以用来核实自身有无征信黑点,但你真的会看征信报告吗?想要查询自己名下有无贷 时间:2022-11-10

借呗逾期多久可以,网友借呗借了7万,逾期后还不上,后果严重吗

相信现在很多年轻人都使用过花呗之类的产品,在你经济比较困难的时候,它可以暂时帮助你,帮你缓解压力。如果你能控制住自己的话,那么适当使用也是可以的。但如果过度消费,只会增添 时间:2022-11-10

宜信车抵贷逾期会打电话给家里吗,宜信贷款严重逾期一案

给大家介绍下我在宜信逾期的过程。避免大家踩坑!我在宜信2019年9月份借款42000.2元 实际到账30000元。当时工作人员和我说利率是24,但是通过录像和录音给我讲解的时候,他们避而 时间:2022-11-10

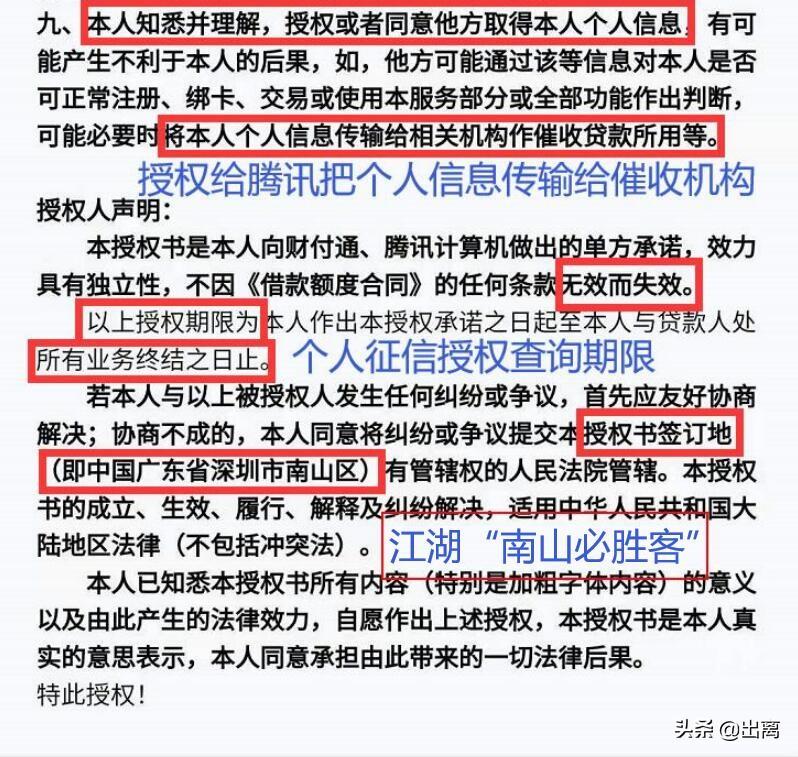

微粒贷逾期收到催收短信,微粒贷逾期催收盗取微信各种信息进行催收

腾讯微粒贷个人信息使用协议本文背景:微粒贷借款合同中个人征信授权书协议规定,用户在申请微粒贷,需要授权腾讯获得本人征信信息。那么重点来了,协议合同当中还包括允许腾讯向第 时间:2022-11-10

经销商欠钱一年半都不还追债都没人理 天坛家居也是不容易

运营商财经实习生徐明洁/文近日,运营商财经获悉了一则裁判文书,北京金隅天坛家具股份有限公司(以下简称天坛家具公司)状告一经销商欠款不换,究竟是怎么回事?天坛家具称经销商欠款 时间:2022-11-10