![]()

![]()

单位财会人员实操中的问题:

政府会计制度执行了一段时期,单位财会人员对费用类科目和支出科目普遍有了更加深入的理解和认识,但仍有人对经常用到的业务活动费用和单位管理费用的区别仍然有一些疑惑。

解决方案:

一、注意区分业务活动费用和单位管理费用的范围,这是核算业务活动费用的前提

根据现行制度规定:“业务活动费用”和“单位管理费用”是每个事业单位都必须设置的两个会计科目。其中:

“业务活动费用”科目用来核算事业单位为实现其职能目标,依法履职或开展专业业务活动及其辅助活动所发生的各项费用。

“单位管理费用”科目用来核算事业单位本级行政和后勤管理部门所发生的人员经费、公用经费、资产折旧(摊销)等费用,以及由单位统一负担的离退休经费、工会经费、诉讼费、中介费等。

在实际工作中应从以下几个方面递次区分两种费用:

首先按照活动性质划分,凡是事业单位开展的专业业务活动及其辅助活动所发生的费用均属于业务活动费用,其他活动(包括行政管理活动、后勤服务活动及其他有关活动)发生的费用则为单位管理费用。其中专业业务活动一般是指能够体现事业单位公益属性的主业活动,比如文化事业单位的演出活动、教育事业单位的教学活动、卫生事业单位的医疗保健活动、农业事业单位技术推广活动等。专业活动发生的费用为业务活动费用,其他活动发生的费用则属于单位管理费用。

其次按照单位内设的部门划分,凡是能够体现事业单位主要职能的部门均为业务部门,其他部门则为行政管理与后勤服务部门。比如各级各类医院的业务部门主要是指门诊、住院以及为病人医治所涉及的部门;各级各类学校的业务部门主要包括教学部门以及为直接教学服务的部门等;行政管理与后勤服务部门则包括如党办、政办、人事、财务、审计、纪检、离退休、保卫、总务等不直接从事专业业务活动的部门。专业部门开展活动发生的费用为业务活动费用,其他部门开展活动发生的费用则属于单位管理费用。

再次按照工作岗位划分,凡是像人事、财务、收发、保卫、档案保管、食堂管理、资产管理等,就属于行政和后勤管理岗位,其他岗位则属于专业岗位。专业岗位履职费用为业务活动费用,除专业岗位之外的其它岗位的履职费用则属于单位管理费用,等等。

总起来讲,如果事业单位人数较少,建议按岗位去划分,如果事业单位规模较大、内设机构多且功能分明则按部门划分较为合适妥当。

另外,对于小型事业单位也可将全部在职在岗人员视同从事专业业务活动及其辅助活动人员,对其发生的各项开支记入业务活动费用;而离退休人员开支、统一负担的工会经费、诉讼费、中介费等公共性开支,则可全部计入单位管理费用。

二、注意财务会计与预算会计的“平行记账”,这是核算业务活动费用的关键

为了促使行政单位能够准确提供财务信息和预算执行信息,新政府会计制度采用了“财务会计和预算会计适度分离并相互衔接”的会计核算模式,要求行政事业单位在会计核算时,对于所有的业务都需要进行财务核算,而对纳入预算管理的现金收支业务,在采用财务核算的同时进行预算会计核算。因此当发生纳入预算管理的现金支出业务时,一方面通过财务会计计入“业务活动费用”科目,另一方面则要通过预算会计计入“事业支出”科目。

这实际上是一个问题的两个方面,通过“平行记账”从而达到既反映单位的财务状况又反映单位预算执行情况之目的。其中,“纳入部门预算的现金收支业务”包括:一是财政直接支付、授权支付方式取得的财政拨款收入及发生的相关费用业务;二是银行存款、库存现金、其他货币资金方式取得的各项收入业务;三是以银行存款、库存现金、其他货币资金方式发生的各项费用业务。“现金”是指现金及现金等价物,包括国库直接支付的财政拨款资金、国库授权支付的零余额账户用款额度、银行存款、库存现金及其他货币资金。

三、注意业务活动费用明细账的设置,这是准确反映财务预算信息的保证

业务活动费用账户一般应当按照项目、服务或者业务类别、支付对象等进行明细核算。

为了满足成本核算需要,可以按照“工资福利费用”、“商品和服务费用”、“对个人和家庭的补助费用”、“固定资产折旧费”、“无形资产摊销费”、“公共基础设施折旧(摊销)费”、“保障性住房折旧费”、等成本项目设置明细科目,用来归集能够直接计入业务活动或采用一定方法计算后再计入业务活动费用,期末再按照品种法等计算相关服务或产品的总成本和单位成本。

四、注意几项特殊业务的会计处理

根据现行有关政策,对事业单位的如下经济业务的核算应特别关注:

对于当期应付职工薪酬的核算应分为确认和支付两步:首先是当期应付职工薪酬的确认。在具体确认时还应注意区分在职职工的薪酬和外部人员的薪酬两个方面:

借:业务活动费用--工资福利费用--基本工资等

贷:应付职工薪酬

但在支付工资、津贴补贴等薪酬时需财务会计与预算会计同时进行核算:

借:应付职工薪酬

贷:财政拨款收入∕零余额账户用款额度∕银行存款等

其他应交税费--应交个人所得税(也可以年终代扣代缴)

预算会计(按照实际支付金额):

借:事业支出--财政拨款支出--基本支出--工资福利支出--基本工资等

贷:财政拨款预算收入∕资金结存

借:业务活动费用--商品和服务费用--劳务费

贷:其他应付款

但在实际支付劳务费并代扣个人所得税时,则需财务会计与预算会计同时进行核算:

借:其他应付款

贷:零余额账户用款额度∕银行存款等

其他应交税费--应交个人所得税

预算会计(按照实际支付金额):

借:事业支出--财政拨款支出--基本支出(或项目支出)--商品和服务支出--劳务费

贷:财政拨款预算收入∕资金结存

实际工作中,对于因解除与职工劳动关系而给予辞退职工的补偿,不计入业务活动费用账户,而应分别通过“单位管理费用”科目和“事业支出--基本支出--其他支出--其他支出--辞退职工补偿”科目进行核算。

为了充分发挥财政资金的使用效益,关于事业单位的差旅费业务应一律采用公务卡结算,不得再使用资金结算。在通过公务卡结算时:

1.偿还尚未报销的本单位公务卡欠款时,只需进行财务会计核算,即按照偿还的数:

借:其他应收款--待清算报销额度--待清算公务卡报销额度

贷:零余额账户用款额度/银行存款

借:业务活动费用--商品和服务费用--差旅费

贷:其他应收款--待清算报销额度--待清算公务卡报销额度

预算会计(按照实际支付金额):

借:事业支出--财政拨款支出--基本支出--商品和服务支出--差旅费

贷:资金结存

另外需注意两点:一是如果是先报销后偿还公务卡款项,则应通过“其他应付款”科目进行核算;二是对于单位发生的会议费、培训费等也必须通过公务卡结算等。

来源:内控中心

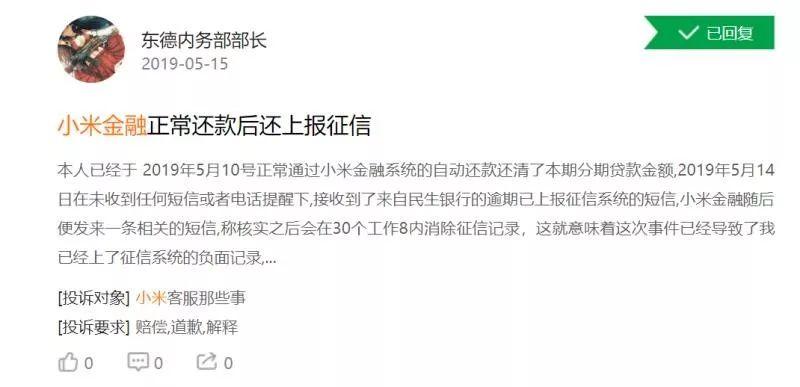

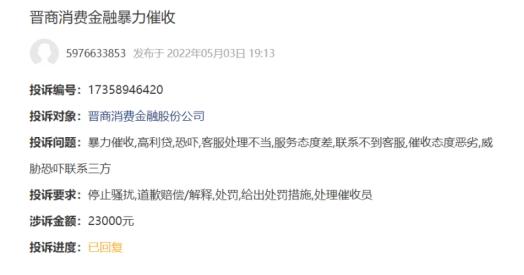

晋商消费金融、晋商银行等因未落实消费投诉管理被银保监局点名,前者屡被投诉暴力催收、征信错报

来源:蓝鲸新金融31日,山西银保监局办公室发布了关于部分银行保险机构,违反《银行业保险业消费投诉处理管理办法》情况的通报。晋商消费金融股份有限公司(下称“晋商消金”)、邮储 时间:2022-11-10

“网贷”逾期后,征信要多久才能恢复正常?安徽明纪给你“答案”

时代在发展人们的生活水平也在不断提高,在这样的情况之下,人们对生活质量的追求也在不断提高。但是与此相对应的就是,现在人们的生活压力也越来越大。在如今的社会当中,人们的消 时间:2022-11-10

备用金三次逾期一天还款会怎么样,银行贷款还款迟了一天有什么后果

我是小亿老师,一个懂你同时更懂金融的助贷专家,一对一定制专属你的融资计划,任何不懂的问题都可向小亿老师提问,融资与缺钱无关,让月供不再成为压力,轻松生活。 A银行贷款还款晚了 时间:2022-11-10

谈谈现在生活中负债的人那么多,尤其欠网贷的是如何翻身上岸的

上岸,所谓的上岸无非就是贷款还清了,没有纠缠了,上岸有几个先觉条件,1,家人财力的支持2,对于高利贷的拒绝3,明确的信念4,积极生活的态度5,肯脚踏实地绝大多数的平台都是不正规的,虚高 时间:2022-11-10

疫情期间花呗逾期掉的芝麻分,支付宝花呗逾期后果

就在2天前,支付宝的芝麻信用发布通知:疫情期间暂停芝麻分评估,自2月5日起,因为疫情造成的违约行为,将暂时不会下调芝麻分。待疫情结束后,会重新提供芝麻分评估服务。这意味着疫情 时间:2022-11-10