![]()

![]()

监管部门还在继续释放“不良认定趋严”的信号。

5月10日,银保监会通信部副主任刘志清表示:“逾期90天以上贷款计入不良,是统一的、硬性的要求,我们也鼓励有条件的银行可以更加审慎地把逾期60天以上的也纳入不良,这个不是硬性要求。”

刘志清的这一表态,距离4月30日,银保监会发布《商业银行金融资产风险分类暂行办法》,仅仅过去十多天。

某券商研究员表示,逾期60天以上纳入不良,如果真的全面实施,肯定对有些银行影响很大。如果银行想要处理掉这些不良,就要牺牲利润和资本,多计提减值准备,或者核销掉,或者卖掉。

但她同时表示,纳入不良会有一个过渡期,不会让银行突然有很大的压力。应该是从大行先开始,然后过渡到中小行。

刚刚提出“逾期90天以上计入不良”的硬性标准,紧接着又鼓励“逾期60天以上纳入不良”这样更为严格的标准,监管一再加码不良认定标准的意图到底是什么?

对此,王萌表示,今年不少银行都在加速核销不良,以降低不良率。长远来看,政策层面一直在提利率并轨,她认为,在利率市场化之前,监管要清除一些障碍。

因为担心在市场化的最后一步,银行爆出太多的不良,产生更多意料不到的问题。所以,监管要摸底,看看不良到底有多少,同时也督促银行尽快的清理不良。

不良认证趋严

大行小行反应截然不同

4月30日,银保监会发布了《商业银行金融资产风险分类暂行办法》(以下简称《暂行办法》),向社会公开征求意见。《暂行办法》是在2007年《贷款风险分类指引》的基础之上,做的修改和完善。

《暂行办法》主要有四个关键点:

第一,明确了风险分类的资产范围。银行风险分类的资产不仅包括贷款、投资类资产、同业资产,还要包括银行承担信用风险的表外项目,其中,资管产品需穿透至底层资产。

第二,逾期天数与风险分类直接挂钩,明确强化逾期天数作为风险资产分类的硬性标准。其中,逾期资产要全部纳入关注类或不良,逾期90天以上资产纳入不良;逾期270天以上纳入可疑类或损失类;逾期360天以上纳入损失类。

第三,重组资产分类更加灵活。不再强制要求重组资产必须纳入不良,但至少需分类至关注类。

第四,强调以债务人为中心的分类理念。同一债务人在所有银行的债务中逾期90天以上债务已经超过5%的,各银行均应将其债务归为不良。

关于不良划分的“五级分类标准”,其实更多的是一种文字表述。在实际的操作中,银行会进一步的细分为9级甚至12级。也就是说,不同银行划分不良的标准会存在差异。银行缓解不良压力的最直接办法就是放松不良认定的标准,将不良放进关注类。

王萌表示,《暂行办法》重新对银行资产的五级分类进行更细化的定义,将逾期作为资产类别划分的重要标准,将“软标准”硬化,就是为了堵上这个口子。

根据她的研究,2018年上市银行,逾期90天以上贷款占不良贷款的比重是92.7%。这说明上市银行已经将大部分逾期90天以上贷款纳入了不良。而其中,进度最快的是国有大行,其次是农商行,再次是股份制银行,最慢的是城商行。

某地区农商行对公业务负责人表示,去年当地银监部门,已经要求他所在地区的银行,严格执行将逾期90天以上的贷款计入不良,然后将不良率上报给监管部门。

“不良率已经很难看了,你都猜不到我们行的不良率是多少。”

而现在,监管又在鼓励将逾期60天以上的贷款纳入不良。面对监管这一表态,大银行与中小银行的反应,可以称得上截然相反。

前面提到的农商行负责人表示,这样的标准,目前对地方小银行来说,没有实施的条件。

“现在监管鼓励我们支持民营企业,支持小微,甚至都有指标,这种情况下,不可能把不良认定标准定得太严。”

3月29日,邮储银行副行长姚红,在2018年业绩发布会上透露,截至2018年末,邮储银行逾期30天以上贷款纳入不良比重已达到97%,逾期60天以上贷款已基本全部纳入不良。

5月10日,苏农银行行长庄颖杰,在2018年度业绩说明会上,对媒体表示,截至2018年末,苏农银行逾期60天以上还未进入不良的贷款有3338万元,占比在万分之五左右。如果按照2019年最新监管要求,将逾期60天以上的贷款全部纳入不良,不会对苏农银行的经营及财务造成影响。

各银行的反应差别如此之大,归根结底还是因为不同银行资产质量早已出现分化。

联讯证券首席经济学家李奇霖认为,因为大企业与中小企业的生存环境,在2015年出现明显的变化,为大企业服务的大银行,与为中小企业服务的中小银行,分化也就随之开始。

中小银行为了获得资金,不断通过理财的方式吸储,然后将获得的高成本的资金再贷给民企。而随着2016年,金融严监管的到来,金融机构的风险偏好迅速走低,大企业和中小企业的融资环境进一步分化,带来大行和中小行的资产质量进一步分化。整体上看,中小银行的不良压力,确实很大。

监管提“60天”

压缩银行腾挪空间,逼出真实不良率

如前面提到的农商行部门负责人所说的,严格执行逾期90天以上贷款纳入不良的话,也可以充分暴露银行存在的不良,监管为何还要进一步要求将逾期60天以上的贷款纳入不良呢?

实际上,将逾期90天以上的贷款纳入不良,并不代表银行面对不良的压力,没有了腾挪的空间。

王萌表示,这个时候,银行还是可以通过增加贷款总量、加速计提拨备、核销或转让等方式,让监管指标看起来很平稳。

根据她的研究,2018年,银行整体的策略是:贷款总额增加、不良增加、拨备计提增加,从而让整体拨备覆盖率、拨贷比和净利润增速维持平稳。但这样做的影响是,银行的利润与核心一级资本都会减少。

王萌表示,2018年各银行平均加权核销增速较快,算数平均值在58%。这表明,2018年不少银行采用加速核销的方式来处理不良。

因为核销可以节税,监管对核销的管理比较严格,也不是银行想核销就能核销。

如果将逾期90天以上纳入不良,变成逾期60天、甚至30天以上纳入不良,无疑,银行可以腾挪的空间就更小了,到时候,不良就会更充分的暴露。

有分析认为,监管如此引导的原因在于,为提高银行小微业务不良容忍度打基础。

但是王萌表示,监管应该是有更深远的考虑。

利率市场化是金融改革非常重要一环,监管一直都想了解银行业的真实情况。

她认为,在利率市场化之前,监管想要清除一些障碍,其中就包括大量的银行不良。监管担心在利率市场化的最后一步,如果银行爆出太多不良,恐怕会产生许多意料不到的问题。因此,监管在摸底的同时,也是在督促银行,抓紧清理不良。

逾期贷款计提的监管资本,逾期90天以上纳入不良

监管部门还在继续释放“不良认定趋严”的信号。5月10日,银保监会通信部副主任刘志清表示:“逾期90天以上贷款计入不良,是统一的、硬性的要求,我们也鼓励有条件的银行可以更加审 时间:2022-11-10

逾期后平台骚扰家人,催收骚扰家人怎么报案和投诉

催收骚扰家人的情况下,当事人可以通过举报投诉或者报警的方式直接报案处理。如果遇到突发情况,比如贷款公司派人上门催收,采用辱骂、威胁、恐吓、喷漆等方式,对借款人家人采取了 时间:2022-11-10

花呗逾期会不会上征信呢?花呗逾期后被限制使用,多久才能恢复?

花呗现在已经成为很多人消费的重要支付工具,在目前很多年轻人在购物的过程中不论是线上还是线下购物都是青睐于花呗付款方式。不过使用花呗一时酸爽,逾期还款两行泪,很多年轻人 时间:2022-11-10

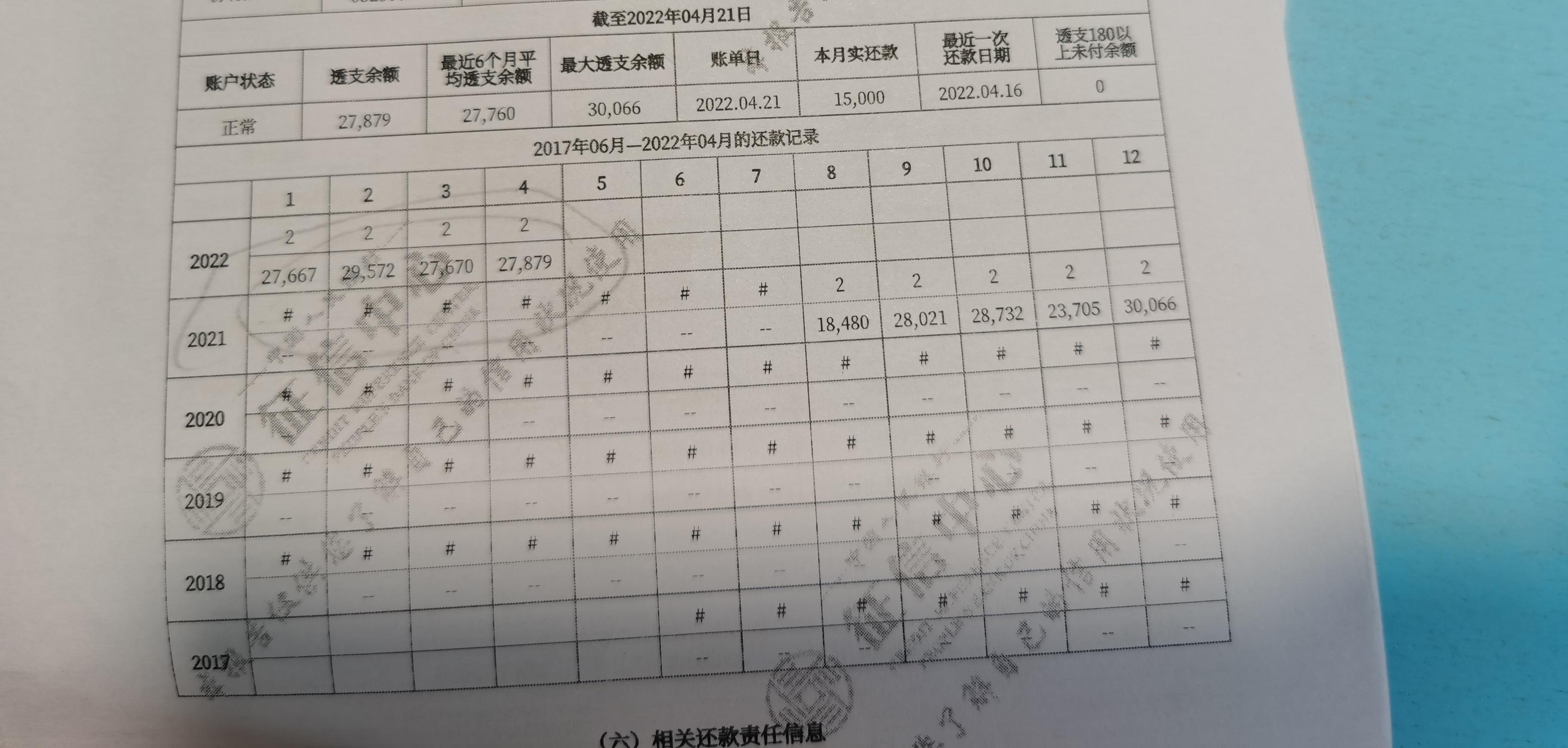

今年大部分信用逾期,准贷记卡透支与逾期的区别

个人征信报告一旦出现信用问题,5年之内就很难再从银行获得贷款,所以个人信用至关重要。然而,今年以来,部分光大银行乐惠金准贷记卡的持有人发现,他们在正常使用透支额度的情况下, 时间:2022-11-10

分期乐三年逾期怎么还,逾期了怎么样

以前是做服装批发生意,刚开始疫情的时候生意就不怎么样了,然后又加盟了一家奶茶店,今年过完年所有生意都已经停止!!上个月开始京东金融,分期乐,支付宝全部进入逾期状态,京东天天电 时间:2022-11-10