![]()

![]()

4月23日晚间,以P2P起家的凡普金科向香港联交所正式递交招股书。招股书显示,凡普金科在2017年营收规模分别为人民币42.2亿,三年复合年增长率为299.4%;并且实现扭亏为盈,由2015年亏损4.71亿元、2016年亏损5377万元,到盈利11.92亿元。有媒体指出,2017年净利润甚至超过几家A股上市银行,比如无锡银行(9.95亿元)、江阴银行(8.08亿元)和张家港行(7.63亿元)。

据雷锋网AI金融评论了解,凡普金科大部分利润来源于借款撮合服务,可以说与行业红利脱不开。

凡普金科成立于2013年,当时公司还叫做“普惠金融”,2016年10月更名为“凡普金科”。该公司进入P2P领域的时机算得上早。2014年5月,推出了P2P理财平台“爱钱进”,之后便以一年一个的节奏上线了当前名为“钱站”的借款服务平台、消费分期服务平台“任买”、车辆融资租赁服务平台“凡普快车”。在品牌更名前的2015、 2016年,较常以“爱钱进”出现。

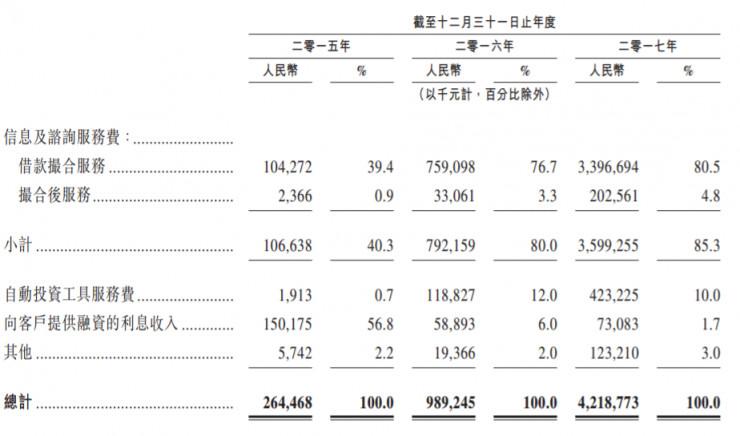

招股说明书中具体介绍了当前主营业务的成绩。据招股书公开信息显示,凡普金科在2015、2016、2017年营收规模分别为人民币2.6亿、9.9亿、42.2亿,增幅分别为275%、327%,复合年增长率为299.4%;而三年的利润分别是亏损4.71亿元、5377万元,盈利11.92亿元。

在投资服务方面,凡普金科称,自成立以来直至2017年12月31日,共促成近160万名投资人累计780万次投资,累计交易量金额达人民币968亿元。活跃投资用户数量为160万,复合增长率为187.2%。

凡普金科的借款服务又分为个人信贷、消费分期服务、汽车融资服务。据称,自成立以来直至2017年12月31日,它为90万借款人撮合或提供了510亿元贷款。根据奥纬咨询报告,截至2017年末,以撮合借款未偿余额来计算,在中国市场中,凡普金科排名第四,市场份额约2.6%。

还值得一提的是个人投资、信贷业务的运作。据介绍,凡普金科充当借款人与投资人之间的借款撮合平台,向前者收取撮合及撮合后服务费用,向后者收取自动投资工具费用。所有的资金通过存管银行华夏银行流动。从合约关系来说,投资者是直接与借款人订立借款协议。所谓借款撮合服务费用就是向借款人收取的手续费,而撮合后费用是指还款管理服务,逾期的罚金计入“其他”。

而随着监管的加码,凡普金科的定位也在发生变化,试图摆脱“P2P”固有印象,贴上“金融科技公司”的标签。

做法有二,事实上也是此类公司转型的必备操作:一方面是宣布通过利用大数据、机器学习、人工智能技术为客户提供全面的金融服务,另一方面宣布向客户或业务伙伴(如整容手术诊所、婚纱摄影店、寓所管理公司等)提供其他增值服务。招股书中提到有提供个性化搜索结果和推荐的“发现”,为金融机构提供营销和客户获取解决方案的“两个狒狒”。相关媒体报道提到,其自主研发的智能大数据动态风控系统“FinUp云图”和自动建模机器人“Robot Modeler水滴”,能为客户提供定制化的金融信息服务。

对于自己的定位,凡普金科CEO董祺也有过相关解释。今年的博鳌论坛上,他说,在生态中,“如果招行是大树,微众银行可能是灌木,而我们民营企业是小草,为一个又一个小微企业服务。”但这桩解释看起来是将自己与金融机构归到了同一类。

今年以来,凡普金科大动作更频繁。年初完成了由农银国际、国泰君安等机构参投的B轮融资。另外还将目光投注到了全球新兴市场,宣布投资越南电商平台Tiki.vn,并与新加坡公司Cashwagon达成战略合作。

但树立“科技”品牌形象并不是那么容易。有人对其收入利润的组成和获取方式提出质疑。

“借款撮合服务”是凡普金科最重要的收入来源,即来自“钱站”的业务手续费。截至2017年末,创收33.9亿元,占同期收入80.5%。再加上流程中向借款人收取的撮合后费用,向投资者收取的自动投资工具费用,占比95.3%。

而输出技术和提供解决方案的收入不足1%。其他的产品,比如通过自有资金放款的POS消费分期与汽车融资服务创造的利息收入是7300万元,仅占同期总收入1.7%。

2017年扭亏为盈的故事很传奇,但是这样的事情在数家互金平台身上都已发生。而羊毛出在羊身上。撮合收入的陡增一部分原因可能是来自较高的借款利率。

虽然从招股说明书来看,资金成本都在合理范围内。据披露,个人信用借款、POS消费分期融资以及汽车融资的平均年化综合资金成本为20.9%、7.0%和21.2%。还提到,为了回应市场的供需动态,2017年凡普金科对借款人收取的费率比2016年高。

2017年是P2P从野蛮生长到逐步规范的一年。在此之前,相继有媒体报道旗下产品变相收取砍头息,钱站综合年化费率高达74%。凡普信贷借款年化利率达49.2%;而据雷锋网此前了解到的消息,在去年12月央行及银监会整顿现金贷业务之后,诸多主流平台也做出了相应的调整,不仅砍头息得到遏制,在记录期内,凡普金科96%的撮合合同综合成本在36%以下,而且目前不提供任何年化综合资金成本高于36%的借款。

另外,该公司设置了大量的线下网点和服务人员。

招股书显示,凡普金科形成了208个线下网点,覆盖中国4个直辖市及26个省和自治区的165个城市。雇员人数达12399名,其中,9651人为线下服务人员,负责借款人获取、客户服务及应用评估。其次是1046名催收人员,占比8.4%。也就是说,线下服务人员与催收合计10697人,占比高达86.3%。

对此,凡普金科声称,铺设线下渠道主要是为了非互联网或者智能电话重度使用者提供服务,是践行普惠金融的手段。另据雷锋网AI金融评论了解,其所有个人投资者都是通过线上获取(其中还包含业务伙伴推介等),而借款人获取分为线上线下两种渠道。

据称,公司还开了发自动催收机器人,以文字信息与借款人沟通,能够降低成本提高效率。“能够为外部业务伙伴提供催收方案足以证明这一点。”招股书显示,凡普金科M3+(逾期3个月以上)违约率在2016年和2017年分别为5.07%和4.63%。

对此,据相关媒体报道,凡普金科方面回应称,“万人的线下团队与线上获客的能力是没有直接关联的。线下作为获取场景的必要手段,与科技化的线上获客相结合,是金融科技行业发展的大趋势。”

另一方面,凡普金科还致力于通过各种营销和广告活动提升品牌知名度,包括影视剧创意中插、普通渠道投放、补贴新投资者加息优惠券等。

事实上,雷锋网编辑第一次注意到凡普金科还是在2016年,它曾在一部热门IP影视剧中植入大量爱钱进和钱站的创意中插广告。有媒体称它是第一个尝试创意中插的互金公司。据AdMasterSEI广告效果评估,通过影视剧播出前到播出两期后的3次调研发现,爱钱进的品牌认知度上升了220%,而品牌好感度提升了3%。

尝到了甜头的凡普科技在2017年的广告投放更加大手笔。据统计,通过冠名、广告等形式,旗下的钱站和爱钱进出现在了至少七部较热门的综艺和电视剧。业内人士透露,与爱奇艺、优酷等签订的年框大约需要1~3亿。

招股书显示,从2015年到2017年,销售及市场推广开支分别占总开支的11.24%、16.99%、19.22%。一位业内人士告诉雷锋网,市场投入可以分为两块,一种是直接获客,通过线上引流和渠道投放,另一块是品牌广告投放。其中,就算只计算广告费用,2017年就已经达到3.66亿,“这在业内已经算比较高了。”

由此带来的效果颇为显著。据称,销售及市场推广开支占各期收入比例不断下降,从31.6%、23.7%,下降至2017年的13.1%。自然流量的活跃用户从2015年的42.7%提升到2017年的82.5%。

还值得注意的是政策因素。当前网贷备案正在各地开展。根据银监会要求,各地在2018年4月底前完成辖内主要P2P机构的备案登记工作,并在6月底之前全部完成。不过,当前有关网贷备案延期的消息在坊间流传越来越广。

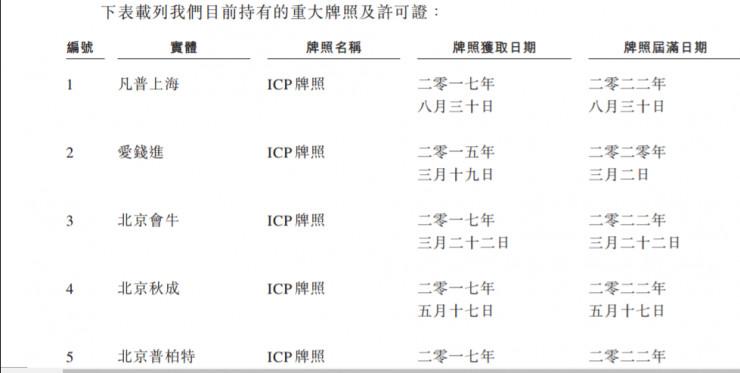

但凡普金科仅有ICP许可证(中华人民共和国电信与信息服务业务经营许可证,经营的内容主要是网上广告、有偿提供特定信息内容、电子商务及其它网上应用服务)。此外,招股书写道,据凡普金科董事所知,并无任何地方金融监管当局正式开始网贷平台的备案程序,且备案具体要求仍有待进一步说明。

据21世纪经济报道,一位行业人士表示,凡普金科的上市或许就是在VC等资本力量驱动下,赶政策落地前登陆资本市场。因为,监管落地后行业估值或将继续缩水。

36亿撮合服务收入铺就的凡普金科上市路

4月23日晚间,以P2P起家的凡普金科向香港联交所正式递交招股书。招股书显示,凡普金科在2017年营收规模分别为人民币42.2亿,三年复合年增长率为299.4%;并且实现扭亏为盈,由2015年亏 时间:2022-11-10

民生逾期四天罚金600,被信用卡暴力催收怎么举报

6月2日,中国光大银行信用卡中心、中国民生银行信用卡中心因信用卡催收严重不审慎分别领到80万元罚单。记者调查发现,被处罚的两家银行信用卡中心2021年投诉量居高不下,众多持卡 时间:2022-11-10

借呗逾期3天还能正常使用吗,花呗借呗都逾期几天了,拖到下月会怎样

其实,谈起花呗、借呗,不少年轻人都很喜欢使用他们,但带来的问题也很明显,不少人都出现了逾期还不上的情况,之前有人形容他们正在让人变成“隐形穷人”。那么花呗、借呗逾期后到底 时间:2022-11-10

借呗400逾期一个月多少钱,支付宝和借呗有一万多没有还有什么影响

首先支付宝借呗,阿里巴巴旗下的借贷产品,要求芝麻分600+才有机会开通,额度500-20万,一定要实名认证。支付宝开通都是有实名认证的,个人的信息资料都在上面。下面说说支付宝借呗不 时间:2022-11-10

信用逾期会走访吗,金融催收工作违法吗

在最近这些年里,不管是银行信用卡中心还是小额贷款公司和P2P网贷平台一直都在“埋怨”债务人逾期,但是他们对于债务是如何造成逾期的问题却“视而不见”,与其说是“视而不见” 时间:2022-11-10