![]()

![]()

来源:最高人民法院司法案例研究院、深圳微法务

转自:湖南高院

特别提示:凡本号注明“来源”或“转自”的作品均转载自媒体,版权归原作者及原出处所有。所分享内容为作者个人观点,仅供读者学习参考,不代表本号观点

根据约定或法定,金钱之债往往附有利息。利息之债系从债,其产生与金额都取决于作为主债的金钱之债。实践中,利息的有无及其金额问题一直是绕不开的“争议焦点”之一。本文系统梳理民间借贷中利息的相关问题,以供参考。

PART

1

民间借贷中的三类利息

1

借期内利息

即在当事人约定的借款期间内计收的利息

2

逾期利息

即在借款期间经过后、截止借款清偿前,就未偿还的本金所计收的利息

3

迟延履行期间的加倍部分债务利息

即未按照生效法律文书指定的期间履行给付金钱义务而另行计收的利息

根据2021修正的《中华人民共和国民事诉讼法》(以下简称《民事诉讼法》)第二百六十条规定:被执行人未按判决、裁定和其他法律文书指定的期间履行给付金钱义务的,应当加倍支付迟延履行期间的债务利息。被执行人未按判决、裁定和其他法律文书指定的期间履行其他义务的,应当支付迟延履行金。

可见,迟延履行期间的债务利息,包括迟延履行期间的一般债务利息和加倍部分债务利息,所以逾期利息的计算又可以分为两段:一段是生效法律文书确定的履行期限届满前,另一段是生效法律文书确定的履行期限届满后。迟延履行期间的一般债务利息,根据生效法律文书确定的方法计算;生效法律文书未确定给付该利息的,不予计算。

PART

2

没有约定或约定不明的情形

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020第二次修正)(以下简称《民间借贷司法解释》)第二十四条规定,在当事人之间就借款利息没有约定或约定不明的情况下,法院是否支持出借方对于利息的主张,应当按照以下情形分别处理:

主体

没有约定

约定不明

自然人之间

不支付利息

不支付利息

仅一方为自然人或法人、其他组织之间

不支付利息

结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息

所谓没有约定或约定不明,是就“借期内利息”而言,当事人之间对于逾期还款的利息没有约定或约定不明,不影响权利人对于逾期利息的主张。

PART

3

借期利息

根据《民间借贷司法解释》第二十五条规定:出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。需注意,该规定同样适用于逾期利息。

PART

4

逾期利息

根据《民间借贷司法解释》第二十八条、《最高人民法院关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》(以下简称《迟延履行利息司法解释》)第一条第二款规定,对于逾期利息的处理应当区分以下不同情形:

1

明确约定逾期利率

从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限

2

明确约定借期内利率,但未约定逾期利率

出借人得主张自逾期还款之日起按照借期内利率支付资金占用期间利息

3

既未约定借期内利率,也未约定逾期利率

出借人得主张自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任

4

迟延履行期间的一般债务利息

根据生效法律文书确定的方法计算;生效法律文书未确定给付该利息的,不予计算

另外,根据《民间借贷司法解释》第二十九条规定:出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

与下述超过生效法律文书确定的履行期间后产生的利息相比,该利息属于一般债务利息。

PART

5

迟延履行期间

的加倍部分债务利息

《民事诉讼法》第二百六十条规定:被执行人未按判决、裁定和其他法律文书指定的期间履行给付金钱义务的,应当加倍支付迟延履行期间的债务利息。被执行人未按判决、裁定和其他法律文书指定的期间履行其他义务的,应当支付迟延履行金。上述《迟延履行利息司法解释》第一条第三款规定:加倍部分债务利息的计算方法为:加倍部分债务利息=债务人尚未清偿的生效法律文书确定的除一般债务利息之外的金钱债务×日万分之一点七五×迟延履行期间。但是该解释第七条第一款规定:本解释施行时尚未执行完毕部分的金钱债务,本解释施行前的迟延履行期间债务利息按照之前的规定计算;施行后的迟延履行期间债务利息按照本解释计算。而《最高人民法院关于在执行工作中如何计算迟延履行期间的债务利息等问题的批复》(2009年5月11日)对于迟延履行期间债务利息的计算有不同的规定。

据此,迟延履行期间的债务利息应分两部分进行计算:

第一部分:根据上述批复,截止2014年7月31日,迟延履行期间的债务利息=法律文书确定的金钱债务(含利息等)×同期贷款基准利率×2×迟延履行期间(参照相应期限的人民银行贷款基准利率,按利率变动分段计算)。

第二部分:根据上述司法解释,自2014年8月1日起截止履行完毕之日,加倍部分债务利息=尚未清偿的生效法律文书确定的除一般债务利息之外的金钱债务×日万分之一点七五×迟延履行期间。

两部分计算结果相加即为需计收的迟延履行期间的债务利息。

根据《人民法院办理执行案件规范》第一百五十三条规定:2014年8月1日前迟延履行期间的债务利息计算的基数包括债务本金、利息、罚息、滞纳金、违约金、评估费、鉴定费、公告费等因诉讼或仲裁所支出的费用,但不包括案件受理费、保全费及其他申请费。

值得注意的是,根据《民事诉讼法》第二百六十条规定,未按照法律文书指定的期间履行给付金钱义务的,都应当加倍支付迟延履行期间的债务利息。支付加倍部分债务利息或迟延履行金是一项法定义务而非约定义务,无论当事人双方是否有约定、法律文书是否有记载,只要出现本法律条款规定的情形,就应当予以适用。也即,不论据以执行的生效法律文书中是否引用《民事诉讼法》第二百六十条的规定,在被执行人未按期履行金钱给付义务的情况下,申请执行人均有权要求被执行人支付。

PART

6

其他问题

(一)砍头息

“砍头息”即出借人在向借款人支付本金时从中扣除利息的行为。有的是预先扣除第一个月的利息,有的则是预先扣除借期内全部利息。对此,《民间借贷司法解释》第二十六条规定:借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。

(二)复利

所谓的“复利”“利滚利”“驴打滚”,即出借人将借款人到期应付而未付的利息计入本金再次计算利息。计算复利是金融机构使用的一种计息方法,民间借贷中也常出现此种约定。

《民间借贷司法解释》第二十七条规定:借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。超过部分的利息,不应认定为后期借款本金。

按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

(三)新旧法规定的衔接

《民间借贷司法解释》第三十一条规定:本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。

本规定施行后,最高人民法院以前作出的相关司法解释与本规定不一致的,以本规定为准。

民间借贷案件一审受理时间

借贷合同成立时间

计息期间

利率

2020/8/20前

不考虑

自合同成立至

借款返还之日

适用当时的司法解释,即“两线三区”,不超过年利率24%

2020/8/20后

2020/8/20前

自合同成立至

2020/8/19

适用当时的司法解释,即“两线三区”,不超过年利率24%

2020/8/20至

借款返还之日

按照合同约定利率支付,不超过合同成立时一年期LPR四倍

2020/8/20后

自合同成立至

借款返还之日

按照合同约定利率支付,不超过合同成立时一年期LPR四倍

注:“两线三区”:指2015年《民间借贷司法解释》中对借贷利率的划定。“两线”指的是年利率24%的司法保护线和年利率36%的高利贷红线。即约定利率超过年利率24%的,人民法院不予保护。对出借人起诉要求借款人支付利息的,人民法院司法保护的上限是年利率24%;出借人请求借款人支付超过年利率24%的利息的,人民法院不予支持;但对于年利率24%至36%之间的利息,借款人已经支付的,人民法院不予干预。“三区”亦是此意:①司法保护区,即借贷双方约定的利率未超过年利率24%,此时约定的利率合法有效,出借人有权请求借款人按照约定的利率支付利息。②无效区,即借贷双方约定的利率超过年利率36%,超过部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息。③自然债务区,即借贷双方约定的利率在年利率24%至36%之间,法院对出借人起诉主张该区间部分利息的,不予保护,但是当事人愿意自动履行的,司法不再干预,借款人抗辩要求返还或以之折抵剩余债务的,法院同样不予保护。

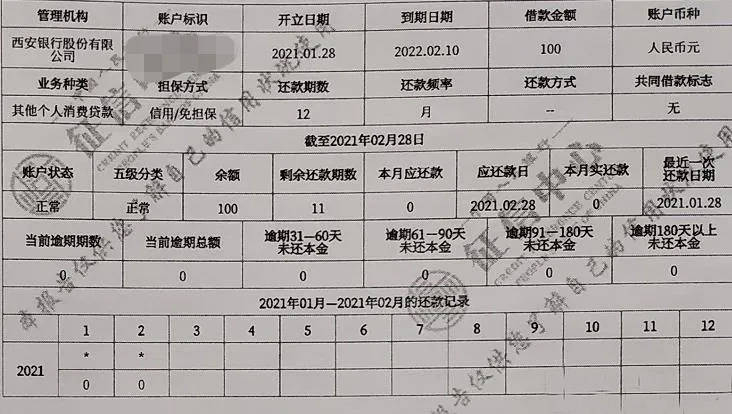

拍拍贷还款显示正在计算逾期,网贷逾期二十多天

今天是网贷逾期的第21天了,目前逾期四个平台,拍拍贷、橙分期、安逸花、分期乐。先说拍拍贷和安逸花,这两个平台都是头逾期的前一天我主动给平台打电话说明情况的。拍拍贷这边逾 时间:2022-11-14

花呗逾期100多块影响买车吗,车贷影响贷款审批吗

嗨~大家好,我是财小猫~这段时间,国内汽车市场已经逐渐开始恢复元气,购置税减半的政策让很多人都选择在这段时间购置车辆。但汽车毕竟不是手机,一次性全款的人还是少数,大部分人都 时间:2022-11-14

卡卡贷逾期三年了,合法套现信用卡

“贝贝卡管家”APP上设定还款计划(也就是消费套现),用户可以自行选择消费类型。有“省呗”用户晒出借款记录,显示有首期服务费。卡卡贷收取会员费。双十一买买买的卡债还没还,双 时间:2022-11-14

趣店来分期被诉“实际还款金额与合同不一致”投诉量排名靠前

编者按:3.15期间,中国网财经履行媒体监督职责,联合啄木鸟投诉平台(tousu.china.com.cn)推出《2021年3·15金融曝光台》专题策划,切实推动维护金融消费者合法权益。中国网财经3月 时间:2022-11-14

无逾期怎么申请大额贷,逾期13次已经还清还能再申请贷款吗?也不是没有可能了

随着新版征信的上线,用户个人征信报告上面的内容已经越来越能影响到人们的各种经济生活,尤其是用户在申请信贷业务时,征信报告几乎是每个贷款机构必查的项目之一。逾期13次已经 时间:2022-11-14