![]()

![]()

“有借有还,再借不难”。个人信用记录直接决定了银行是否借钱给你,借多少钱给你。在哪些情况下,银行会拒绝给你贷款呢?以下这7种情况一定要避免。

第一种情况:征信连三累六。“连三累六”指的是连续三个月出现逾期,并且两年内总共有超过6次的逾期记录。一般来说,征信出现这种情况,再去贷款的话,成功的几率是微乎其微的。毕竟逾期一两次在银行来看,还可能是概率问题,但如果出现这么多次,大概率就是态度问题了。

第二种情况:征信查询次数过多。如果贷款人的征信在一年内被查询多次,这对银行来说其实也意味着贷款人具有很大的风险,因为正是有严重的资金空缺,所以才会着急的想办法填补。所以,如果你的征信半年查询记录就超过了6次,建议也不要再申请借款了,因为大概率都是不会通过的。

第三种情况:信用卡大额套现。一般,信用卡的额度消费是没有什么明确规则的,如果是正常消费,就不存在任何问题,但如果经常一笔订单刷掉卡片的80%额度, 就有可能会被银行重点监控,判定为套现。一旦套现行为被坐实,很有可能会被银行或整个银行业拉黑,也直接影响自己往后的借贷申请。

第四种情况:大额欠款没有结清。假如你的名下还有一笔较大金额的欠款没有结清,那么这个时候再申请信用卡和贷款,是很难成功的。因为你名下的欠款已经占用了个人的信用额度。

银行出借贷款信用卡不仅仅要参考个人的信用记录,还要根据申请人目前的经济状况、收入状况以及当前名下总信用额度,来还判断你是否还有能力再偿还更多的钱。

第五种情况:逾期。假如你目前名下还有一笔逾期未还的款项,这个时候若是再去申请信用卡贷款,也是无法成功的。一旦不按时偿还信用卡的行为被定性为恶意透支,就属于违法行为,严重的甚至可以被判刑;

第六种情况:名下网贷过多。如果你名下拥有很多小额网贷,银行不仅会觉得你是一个没有自律性的人,还会因为你当下的欠款额度,质疑你的经济能力和还款能力,从而拒绝你的申请。个人负债比重不能高,如果达到70%以上,银行将会被认定为风险较高

第七种情况:为他人债务巨额担保。不要轻易为他人提供担保,虽然个人并没有在银行借款,但是如果给他人担保了巨额债务,也会被银行认定存在潜在的还款风险。

值得注意的是,个人一旦失信除了无法贷款还会影响到生活中的点滴。最高人民法院颁布的《关于公布失信被执行人名单信息的若干规定》明确规定,被执行人具有履行能力但不履行生效法律文书确定的义务时,法院可依职权或依申请对符合相关条件的失信执行人实施信用惩戒,即针对负有贷款、信用卡还款义务的债务人,经司法程序确认后仍不予履行偿还义务的,债权人可以向人民法院申请将债务人纳入失信被执行人名单库,并通过该名单库统一向社会公布。

打上失信标签后,未履行债务的失信人将被采取限制消费措施,失信人不得有高消费及非生活和工作必需的消费行为,包括限制乘坐飞机、列车软卧、限制子女就读高收费私立学校、限制买不动产以及高档装修房屋等。

出现不良信用信息该如何补救?需要提醒的是,目前还没有一套真正能快速消除不良记录的方法,因此,个人应尽量避免产生不良信用信息。同时,个人一旦产生了不良信息记录,还是应该采取措施及时补救。

不良信息产生的保留时间是5年。根据《征信业管理条例》第16条的规定,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。据了解,贷款、信用卡的不良记录保存时间是从贷款人、持卡人还清欠款开始计算的,如果欠款一直不还,逾期记录会一直显示在个人信用报告中,不会消除。

不过,有些贷款机构在贷款前,只查看借款人近两年的信用记录。因此,自不良信用产生之日起,只要还清欠款,并且保持良好的还款记录,两年后借款人便会再度获得贷款机会。

网贷逾期告我金融诈骗,网贷逾期没打电话催债

莫名其妙地不是接到催债电话,就是收到催债短信......近日,家住巴南区的舒女士向上游新闻966966热线反映,自己近段时间非常苦恼,明明没有在任何公司借贷款,却隔三差五地接到催债电 时间:2022-11-14

公安民警房贷逾期,法治护航平安同行

收网黑社会性质组织1个、恶势力犯罪集团21个、涉恶团伙165个,抓获目标逃犯15人……前不久,东莞市召开扫黑除恶斗争新闻发布会,通报了2021年东莞常态化开展扫黑除恶斗争总体工作 时间:2022-11-14

什么公司背调会查到网贷逾期吗,第三方背调公司 如何调查

企业招聘时候越来越注重背景调查,除了自己人力外,还会通过猎头来做,更有很多公司同时通过第三方背调公司来做,第三方背调公司的详细及精确程度你无法想象,很多年前的工作经历,什么 时间:2022-11-14

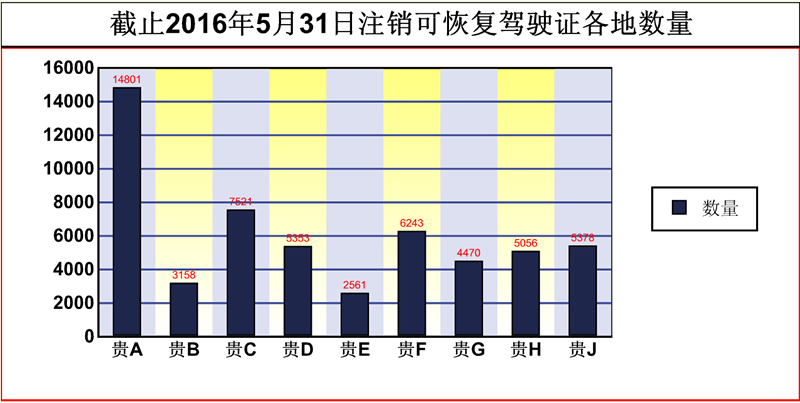

课目一考试逾期还可以补考吗,驾照逾期一年内未换证

(各地注销可恢复数量。)5月31日,记者从省公安厅交管局获悉,截至5月31日,全省共有61416名驾驶人驾驶证期满未换证,交警提醒这些驾驶人抓紧时间去换证,否则将要重新参加考试了。据了 时间:2022-11-14

农行房贷逾期2月,房贷还款日期错过了一天有什么影响?该怎么办

错过了一天房贷还款日期会影响个人征信。不过有些银行对于晚一天还贷款,会有一定的宽限期。如果借款人所申请的贷款银行有宽限期,那么在还款日未还上款的情况,借款人可通知银行 时间:2022-11-14