![]()

![]()

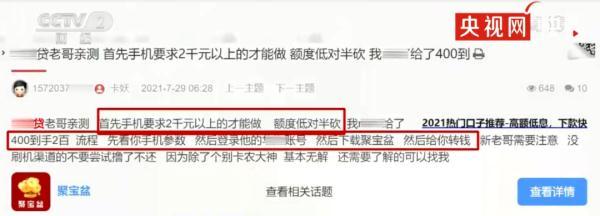

互联网时代,各网络平台App的借贷广告无处不在,从平台借钱无门槛、无抵押,注册到提交分分钟可以搞定。可是,也有很多消费者因互联网贷款利率过高、费用不透明、存在诱导超前消费等问题而被“套路”。

监管部门遏制金融产品网络营销乱象

去年12月31日,中国人民银行等七部门发布《金融产品网络营销管理办法》(征求意见稿),以遏制金融产品网络营销乱象,更好地维护金融市场秩序,保护金融消费者合法权益。

2022年1月20日,中国银保监会消费者权益保护局发布2022年首期风险提示,提醒消费者注意防范此类侵害金融消费者知情权、自主选择权、公平交易权、财产安全权的“套路”行为。

风险提示指出,在贷款营销中,部分平台存在息费不透明、不明示年化综合资金成本、还本付息安排等现象,有的借款人在不知情的情况下被收取了高额费用,有的借款人遭遇了砍头息,贷款后发现还须支付担保费、服务费、保险费等,真实的贷款成本很高;在购物、媒体、社交、游戏等互联网场景中借贷产品广告泛滥,平台直接提供贷款服务或为贷款业务引流以完成流量变现,在产品推广、展示或支付等环节诱导消费者优先使用消费信贷。

互联网贷款“套路”侵害消费者权益

风险提示指出,一些机构或平台基于自身大数据资源优势对消费者行为数据进行分析和滥用,引导甚至操纵消费者需求,比如不顾消费者综合授信额度、还款能力、还款来源等情况,一味地诱导消费者借贷、负债、超前消费,这种利用优势地位不当诱导消费者的行为,一定程度上也侵害了消费者公平交易权。

生活中,在购物支付时,一不小心“被贷款”,这种经历不少消费者都有过,部分机构在互联网页面中暗藏各种“套路”,给消费者自主选择设置障碍,对消费者来说,有时一不小心还会“被贷款”、“被分期”,负债后很容易“被征信不良”。

市民小陈收到某App平台的通知,得知自己账户上有一笔100多元的欠款,但小陈并不知道这笔欠款的由来。经与客服沟通后才了解到,之前自己在这个平台上订过外卖,付款时误操作开通了月付后,后来未按时还款而产生了逾期手续费,逾期还会在征信报告中留下不良记录。没想到一份十几元的外卖竟然会给自己带来这样的“麻烦”,这令小陈苦不堪言。

警惕“套路”营销 全力守住“钱袋子”

银保监会消费者权益保护局提示消费者:警惕隐瞒风险、模糊费用等虚假宣传,根据自身风险承受能力和需求购买金融产品。所有贷款产品均应明示贷款年化利率;保险产品应载明保险责任、除外责任、保险金赔偿或给付等影响投保决策的重要事项。消费者应从正规机构、规范渠道,根据自身需求和消费能力购买金融产品或服务。

警惕过度负债风险,合理合规使用个人消费信用贷款。不要无节制地超前消费和过度负债。树立诚信意识,不违规将分期、小额信贷等个人消费信用贷款用于理财、投资、还贷等非消费领域,避免“以贷养贷”“以卡养卡”。

警惕非法“代理维权”侵害,谨慎签字、授权等,选择合理合法途径维权。注意阅读合同条款,确保自己了解所签署或授权的金融服务协议内容。不要轻信“退保理财”等说辞。

警惕“债事服务”等名义的诈骗侵害,正确看待、依法解决债务问题。

沈阳晚报、沈报全媒体记者 王丽

来源: 沈阳晚报

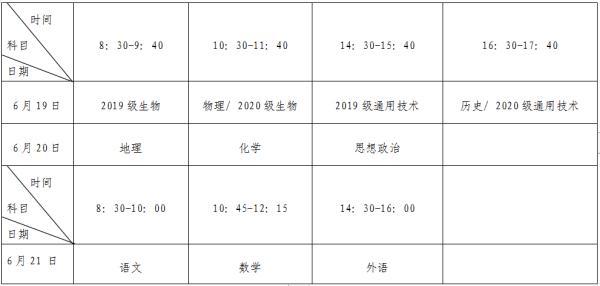

逾期报名英语,这项考试,时间定了

福建省2021年6月普通高中学业水平合格性考试将于6月19日至22日举行。 _考试时间安排表_注:外语听力考试从14:30开始。 _信息技术上机考试部分_ _体育与健康(笔试)上机 时间:2022-11-14

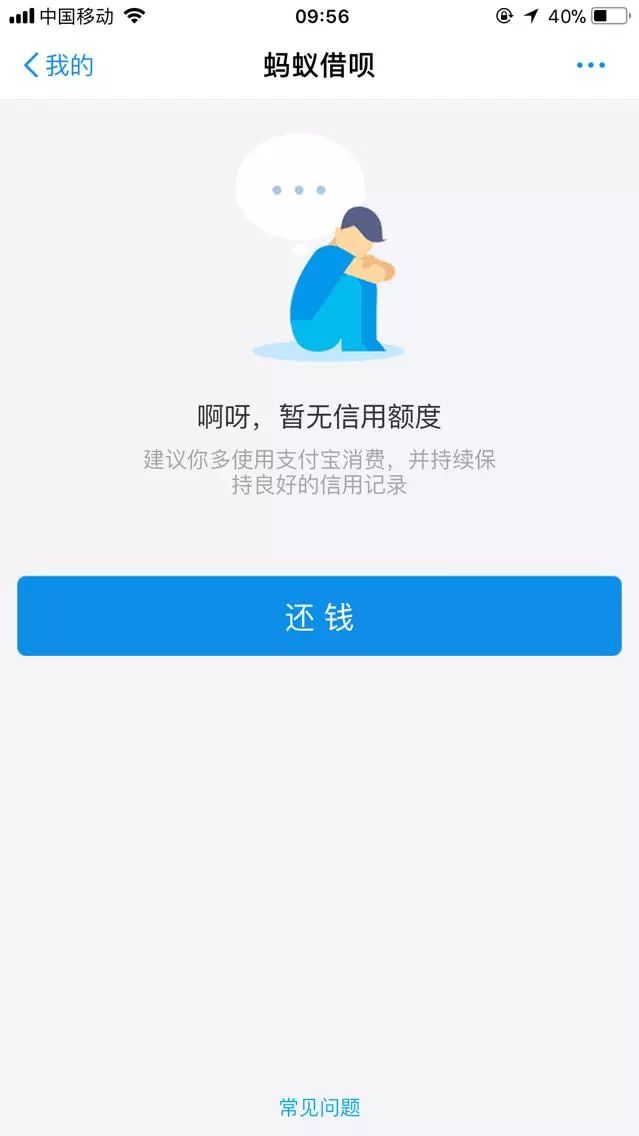

蚂蚁金服逾期会影响借呗吗,借呗被央行关闭

日前,某些用户一觉醒来,打开支付宝发现,辛辛苦苦累积的蚂蚁借呗额度突然就没有了!借呗功能也被关闭了!此后不断有用户反映,在未给出理由且未提前通知的情况下,蚂蚁借呗账户被突然关 时间:2022-11-14

企业逾期工商年报什么意思,工商年度报告逾期没报会怎样?公司年报申报时间怎么填

每个公司都必须做账,如果有会计和报税,年度业务年报是必不可少的。现在很多人咨询小编,企业逾期工商年报会有什么后果呢? 公司年报时间是什么时候?让小编来回答你关于工商年报 时间:2022-11-14

违法犯罪记录包含征信逾期吗,父母失信,高考710分被拒录怎么办

近几天,各省陆续公布高考成绩,家长和考生忙着填志愿,相关的谣言也纷至沓来。有网传文章说,一个女生高考考了710分,却因父亲是“老赖”而被学校拒绝录取。通过搜索发现,这个故事流 时间:2022-11-14

责令限期改正后逾期不改正,陕建四建集团被罚10万元

榆林市榆阳区人力资源和社会保障局近日发布对陕西建工第四建设集团有限公司(简称“陕建四建集团”)的行政处罚(榆区人社监罚字〔2022〕13号),陕建四建集团在榆林国贸城市中心项目 时间:2022-11-14