![]()

![]()

本文来源于会计网(http://www.kuaiji.com/),若想了解更多会计政策、账务税务实操、考证信息,可以搜索100多万会计人都在关注的微信号——会计网(ID:wwwkuaijicom),获取最有价值的行业信息!

【增值税专用发票逾期没认证怎么办?】

1.

进行勾选认证

首先,如果你是可以网上勾选认证的纳税人「目前信用等级为A、B、C的都可以勾选,新办纳税人部分地区可以」,建议你马上试一下网上勾选。

专票应该于开具之日起360日内认证或选择确认,在具体360日这个界定上有所差异。

扫描认证是自开票日期到扫描认证日期360个自然天内,也就是你直接从发票开具日期开始数天数,超过360天后再扫描就没法认证了。

勾选确认的360天是税款所属期1日之前360天内开具的发票「比如你要勾选到2月,那么从2月1日往前360天内开票日期的发票都可以勾选到」。

也就是说,发票开具时间距离勾选当月1日不超过360天,都可以在税款所属期当月勾选并在次月申报期内抵扣。

这就形成了一个空间,一张算天数已经过期不能扫描认证的发票可能还满足勾选确认的条件,可以进行勾选确认。

但是记住,这实质上不是对360天认证期限的否定和废除,因为实质上并不会因为选择不同方法而延长发票的抵扣所属期。

2.

勾选也不能勾选了,也就是真的无法认证了,那继续看看是否符合下面这两种情况,如果符合可按照进行处理。

2.1

走逾期抵扣流程

国家税务总局公告2011年第50号规定增值税一般纳税人发生真实交易但由于客观原因造成增值税扣税凭证(包括增值税专用发票、海关进口增值税专用缴款书和机动车销售统一发票)未能按照规定期限办理认证、确认或者稽核比对的,经主管税务机关核实、逐级上报,由省国税局认证并稽核比对后,对比对相符的增值税扣税凭证,允许纳税人继续抵扣其进项税额。

之前是需要国家税务总局认证并稽核,但是最新规定是自2018年1月1日起,可以由省国税局核准。

这是一个利好,层级下放更有利于事情的解决,要知道以前需要上报到税总,这个时间和结果就具有很大的不确定性,现在由省上解决,逾期发票的抵扣问题办理效率肯定会得到提高。

但是这里也要注意一个问题,必须是客观原因,如果是人为主管造成的过期,那肯定是不能处理的。而客观原因都是需要材料佐证的,不是随便编造就能蒙混过关的。

2.2

逾期发票让销售方开红字冲销再开一张发票过来抵扣。

现在申请开具红字发票都是在增值税发票管理新系统上进行,逾期未认证发票开红字目前在技术上可行。

国家税务总局公告2016年第47号国家税务总局关于红字增值税发票开具有关问题的公告这样说的,销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。

销售方填开《信息表》时应填写相对应的蓝字专用发票信息。

同时文件废除了《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2015年第19号)销售方应于专用发票认证期限内在增值税发票系统升级版中填开并上传《信息表》的规定。

但是,也不是说因此就能任性开具,开具红字发票得有大前提。

那是需要发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让。

如果你仅仅是因为人为放过期来开红字处理,存在红字开具附件材料支撑不足的风险。后期税务局检查红字申请材料时候会面临这种问题。

2018年1月,苏州工业园区国家税务局第一税务分局在其对纳税人的发票培训中提到了这么一个热点问题,也说明在实践中,只要业务具备真实合理性任何时点均可红冲。

具体是这样说的,因发生销货退回、开票有误、应税服务中止等倾情形但不符合作废条件,或者因销货部分退回级发生销售折让的,红字发票开具不受发票认证期限限制,只要业务具备真实合理性任何时点均可红冲。如因税控系统监控导致无法开具的,大部分情况下属于系统软件升级版本差异,发生该问题纳税人可自行联系服务公司予以维护。

【增值税专用发票超过180天抵扣期的后果?】

一:取得增值税专用发票,超过180天认证抵扣期限,除去满足下述条件可以申请逾期认证外,不可以作废,不可以开具红字增值税专用发票,只能做记账凭证入账,但是不会有相应处罚。

二:国家税务总局关于逾期增值税扣税凭证抵扣问题的公告(国家税务总局公告2011年第50号)

一、对增值税一般纳税人发生真实交易但由于客观原因造成增值税扣税凭证逾期的,经主管税务机关审核、逐级上报,由国家税务总局认证、稽核比对后,对比对相符的增值税扣税凭证,允许纳税人继续抵扣其进项税额。

增值税一般纳税人由于除本公告第二条规定以外的其他原因造成增值税扣税凭证逾期的,仍应按照增值税扣税凭证抵扣期限有关规定执行。

本公告所称增值税扣税凭证,包括增值税专用发票、海关进口增值税专用缴款书和公路内河货物运输业统一发票。

二、客观原因包括如下类型:

(一)因自然灾害、社会突发事件等不可抗力因素造成增值税扣税凭证逾期;

(二)增值税扣税凭证被盗、抢,或者因邮寄丢失、误递导致逾期;

(三)有关司法、行政机关在办理业务或者检查中,扣押增值税扣税凭证,纳税人不能正常履行申报义务,或者税务机关信息系统、网络故障,未能及时处理纳税人网上认证数据等导致增值税扣税凭证逾期;

(四)买卖双方因经济纠纷,未能及时传递增值税扣税凭证,或者纳税人变更纳税地点,注销旧户和重新办理税务登记的时间过长,导致增值税扣税凭证逾期;

(五)由于企业办税人员伤亡、突发危重疾病或者擅自离职,未能办理交接手续,导致增值税扣税凭证逾期;

(六)国家税务总局规定的其他情形。

三、增值税一般纳税人因客观原因造成增值税扣税凭证逾期的,可按照本公告附件《逾期增值税扣税凭证抵扣管理办法》的规定,申请办理逾期抵扣手续。

【新规的360天要怎么理解?】

增值税平台区分按月申报纳税人和按季申报纳税人分别计算其发票抵扣期限:

1)按月申报纳税人的发票抵扣期限为:税款所属期当月1日前360日之内开具的发票及当前税款所属期开具的发票;

2)按季申报纳税人的发票抵扣期限为:税款所属期当季首月1日前360日之内开具的发票及当季开具的发票。

增值税专用发票逾期没认证怎么办?增值税专用发票超过180天抵扣期的后果?新规的360天要怎么理解?会计网小编都整理好了,请看看哈~

国家税务总局公告2011年第50号规定增值税一般纳税人发生真实交易但由于客观原因造成增值税扣税凭证(包括增值税专用发票、海关进口增值税专用缴款书和机动车销售统一发票)未能按照规定期限办理认证、确认或者稽核比对的,经主管税务机关核实、逐级上报,由省国税局认证并稽核比对后,对比对相符的增值税扣税凭证,允许纳税人继续抵扣其进项税额。

2018年1月,苏州工业园区国家税务局第一税务分局在其对纳税人的发票培训中提到了这么一个热点问题,也说明在实践中,只要业务具备真实合理性任何时点均可红冲。

在学会计有方法(cykuaijicom)公众号后台回复“必备资料”

175个财务实用表格+总结报告模板+工作流程+培训资料,免费下载!

学会计有方法——每日提供最新鲜的会计资讯,最实用的财会干货,考证学习、升职加薪首选神器!

快来关注拿资料~

▼

招联好期贷逾期还不上了,招联好期贷又开始疯狂催收了怎么办

今天是招联好期贷逾期的第十天。昨天停止了一天,只有三四个电话。今天十点开始招联好期贷的第三方催收开始疯狂的催收了。给后台电话,语气还行,就是套话不解决任何问题。小催开 时间:2022-11-12

旧版征信逾期了会上新版征信吗,征信有逾期记录会影响子女吗

《中国人民银行办公厅关于二代征信系统切换上线的通知》 (银办发(2020)6号)相关部署,地方性金融机构应于2021年12月31日前实现二代数据报送。 这就意味着,2022年开始,我们个人征 时间:2022-11-12

逾期债权怎么处理,有平台率先推出的这种模式,是否行得通

逾期债权的处理,一直牵引着投资者的神经,尽管对于逾期债权的处理,平台会通过第三方的保障措施进行处理,但是当出现大量逾期债权的时候,是十分考验网贷平台的风控,以及第三方的保障 时间:2022-11-12

延期交房 开发商违约赔偿仅为万分之0.1 如此购房合同购房者签不下去

在购房合同中,都会约定交房日期。一旦出现延期交房开发商应当承担违约赔偿。然而西安航天基地航天新佳园二期A区的购房者向华商报投诉称,开发商最近逼着他们签下延期交房违约 时间:2022-11-12

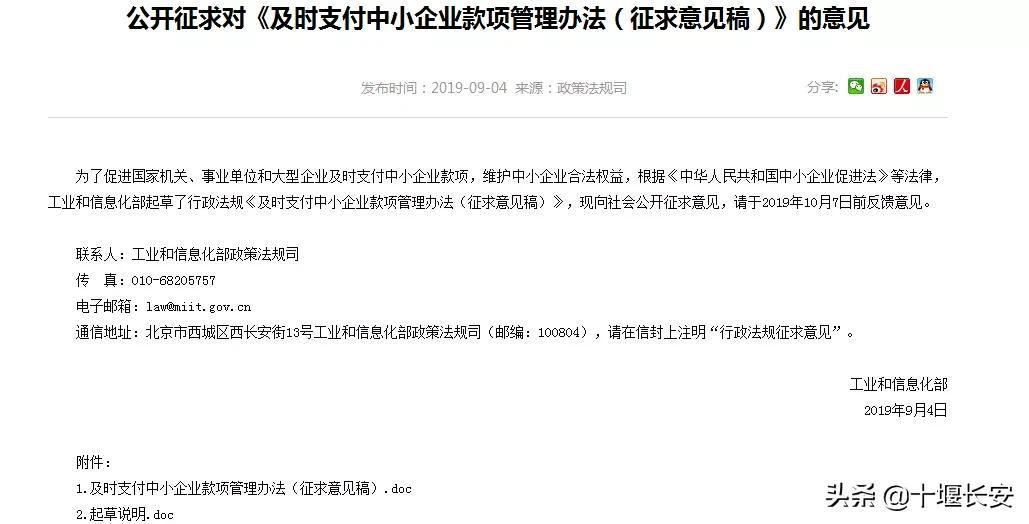

欠款不得超过60天!全国法院执行110机制,不付清欠款后果特严重!

每到年底,各种拖欠工程款,拖欠工资,拖欠货款,欠钱不还的事件就层出不穷,2021年年底,国家都会集中解决一系列民生问题,这次终于动真格! 工信部发布《及时支付中小企业款项管理办法》, 时间:2022-11-12