![]()

![]()

近期,不少消费者收到“618”之后的“巨额账单”,随之而来的还有一些银行信用卡中心打来的推销电话:“您最新一期信用卡账单金额较大,我们向您推荐本行分期还款业务,每月只需支付一点手续费,就能极大地缓解还款压力……”

不过,一些持卡人但凡获悉“要额外承担手续费”,便会拒绝选择“分期还款”方式,即便确实有还款压力,也宁可按“最低还款额”还款应付一下,殊不知这样会产生循环利息,还款成本往往更高。

根据信用卡业务的一些投诉热点和消费误区,中国银保监会消费者权益保护局日前发布2020年第四号风险提示,提醒消费者应正确认识信用卡功能,合理使用信用卡,树立科学消费观念,理性消费、适度透支。

未全额还款将产生高额循环利息

“之前绑定的自动还款的银行卡上余额不足,314.2元的账单,就还了36.8元,剩余部分跟下期账单一起还清了。但我在最近一期账单中看到了有罚息。”谈起这件事,我市某国有银行信用卡持卡人许女士仍心有余悸。

“277.4元,晚还27天,被罚了近10.2元利息,我算了下,以为年化利率高达50%。后来问了银行客服才知道,利息不是那么简单算出来的,很复杂。”许女士告诉记者,根据该行客服的解释,利息的收费标准由人行统一规定,日利率为0.05%,年化费率为18.25%,利息会按月计收复利。

记者从我市多家银行了解到,信用卡未按时全额还款,将产生高额循环利息。“利息包括两部分:一方面,当期账单上每笔消费,从记账日(一般是刷卡消费的第二天)开始收取每天万分之五的利息,到本期还款日为止;另一方面,当期账单剩余未还的部分,从本期还款日起,按照每天万分之五收取利息,直到还清为止。”据我市某国有大行信用卡部相关负责人介绍,不论持卡人已还金额有多少,银行普遍按照当期账单全部欠款金额计算利息。“如果当期还款额低于最低应还款额,银行还将按照最低还款额未还部分的5%收取违约金,并计入征信。”

全额还款才能享受免息待遇

免息还款期长是信用卡的一大优势。不过,有些持卡人容易忽视,银行信用卡的免息还款期待遇,实际上是有条件的。如果持卡人没有全额还款,则意味着当期全部消费金额不享受免息优惠。

据介绍,各家银行对信用卡免息还款期都有明确解释。如某国有大行表明,免息还款期是指在到期还款日(含)之前全额还清本期账单应还款额,则当期账单上的刷卡消费(不含取现、转账)可享受免息的待遇,免息期时长25—56天不等。

此外,记者了解到,在多家银行的信用卡领用协议中,有条款明确约定,“甲方在对账单规定的到期还款日或之前偿还了全部欠款的,对账单所载消费交易可享受免息还款期,否则乙方自银行记账日起计收利息,日利率为万分之五,按月计收复利。”“甲方未在到期还款日或之前偿还全部欠款的,全部应还款项(含甲方已还部分款项)不享受免息还款期,自银行记账日起按规定利率计算透支利息。”

值得一提的是,循环利息、上期未偿还的金额和违约金计入下期账单后,这部分金额将不再享受免息期。

银保监会发布相关风险提示

虽然消费者在申请信用卡时,都会签上“本人已阅读全部申请资料,充分了解并清楚知晓该信用卡产品的相关信息,愿意遵守领用协议的各项规则”这样一段话。可实际上,认真阅读并理解协议内容的消费者又有多少呢?

日前,中国银保监会消保局发布关于合理使用信用卡的消费提示,提醒消费者应当正确认识信用卡功能,理性透支消费,不要“以卡养卡”“以贷还贷”,更不要“短借长用”。消费者在申请、使用信用卡时,应充分了解信用卡计结息规则、账单日期、年费/滞纳金/超限费收取方式等信用卡相关信息。信用卡分期还款和最低还款方式可以暂时缓解压力,但也会产生相应的费用和利息,消费者应当合理选择信用卡分期还款或最低还款方式,避免信用卡逾期。在使用信用卡消费时,消费者应合理规划资金,做好个人或家庭资金安排和管理。考虑自身实际需求、收支状况理性消费,坚持“量入为出”的科学消费观念,做好个人或家庭财务统筹,防止因为过度消费而影响日常生活。

徐杨

上报征信逾期记录前还款,逾期多久上征信?速看征信

前言都说个人征信是我们的第二张身份证,它的重要性已经不言而喻。但是经常有人会因为各种各样的原因忘记还款,导致逾期,从而影响征信。也经常有人问逾期了怎么办?在还款日之后 时间:2022-11-12

未逾期过的账户显示已结清,还清贷款,征信报告显示还欠钱怎么办

九江市星瑞美医疗美容机构2016年,胡女士在九江市星瑞美医疗美容机构进行了整形手术,5万元的手术费用都是通过与美容机构合作的借贷平台办理的按揭贷款。然而,在还清整形贷款一 时间:2022-11-12

逾期检验不能申领免检,6年免检只要拿免检标志就可以了吗

领取检验标志电子凭证,不需再粘贴纸质标志11月20日,公安交管“放管服”12项便民新措施开始实施,在之前实行6座私家车6年免检基础上,将7至9座私家车(面包车除外)也纳入6年免检范围 时间:2022-11-12

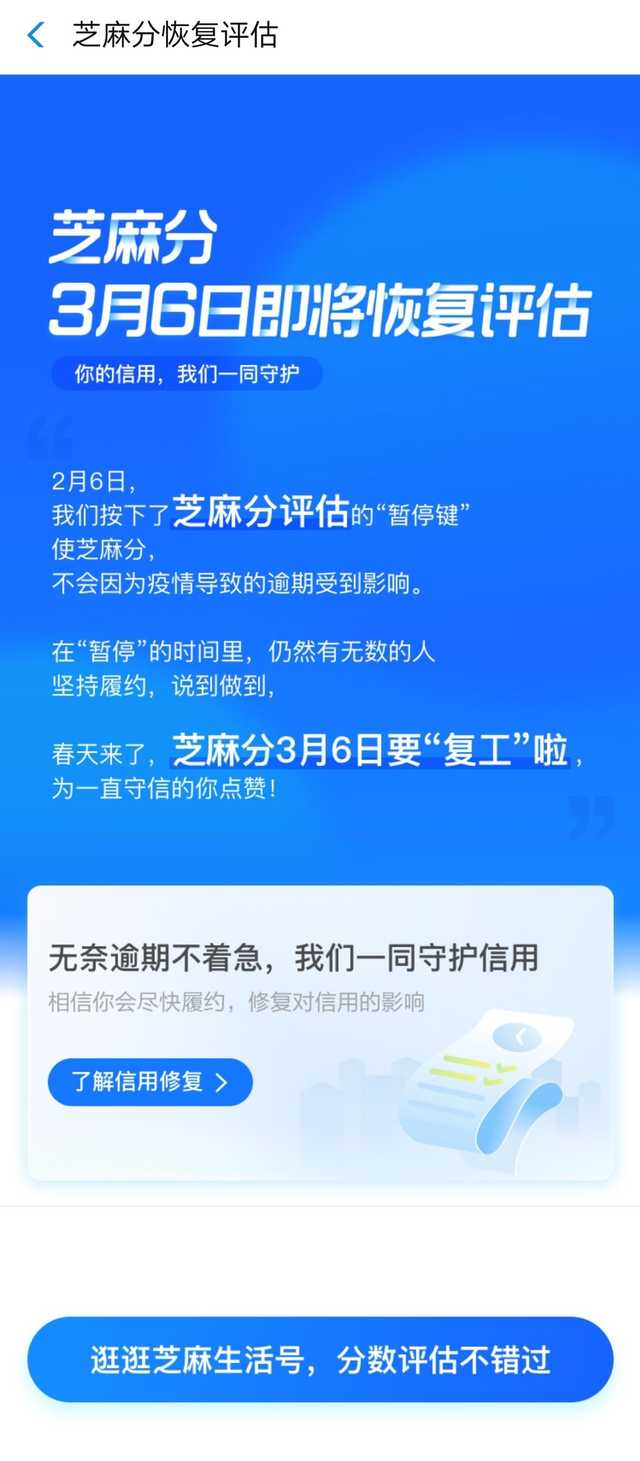

芝麻分恢复评估了,看看不小心违约了怎么修复

[PConline资讯]之前2月6日的时候芝麻信用暂停更新,相应地芝麻信用也暂停了评估,因此在2月份的时候就算不小心违约也不会影响芝麻信用分。不过,现在芝麻信用宣布,将在3月6日恢复 时间:2022-11-12

逾期后银行为什么不同意协商,信用卡逾期后变坏账,跟银行协商不同意怎么办

很多人在逾期时都是资金紧缺,连最低还款都还不上了,有的这时工作都没有了,生活都十分困难。但是过了几年,有的人攒了一笔资金想把之前逾期的款项还上,因为逾期所带来的影响真的很 时间:2022-11-12