![]()

![]()

偶然间的一次App贷款,却变成了一场无休止的“噩梦”。

一起由浙江省乐清市检察院2020年提起公诉的“套路贷”案件揭露:受害人小夏(化名)看到网络上有款标注着“放贷快、门槛低、利息低”字样的App放贷软件,于是通过该App按要求申请贷款3000元。谁知仅短短4个月,小夏便债台高筑,3000元的贷款变成7万元……

到底是何种原因诱导受害者陷入借贷的深渊?又是利用了何种不为人知的手段,使贷款额度如同雪球一般越滚越大?

“债务雪球越滚越大”

事情的起因是这样的:“套路贷”受害人小夏由于急需用钱,通过手机App申请了3000元贷款。没多久,小夏发现自己的这笔贷款套路重重。以服务费、手续费的名义扣除部分费用后,小夏实际拿到手的钱大约只有2000元。另一方面,贷款的利息费、逾期费奇高。

由于自己没有收入来源,加之利息太高,小夏难以马上还清,便不得不在App上多次贷款,被迫贷款达3万元。其中大部分款项用于偿还之前的贷款,“借新款还旧债”。而利息还在不断滚动,逾期一天就会加收2.5%的利息。虚增的高额“逾期费用”导致债务雪球越滚越大,短短4个月,累计债务额度就达到了7万多元。债务的“野蛮生长”,无休止的催债电话使她精疲力竭,几近崩溃。无奈之下,小夏向警方报案,希望终止这场噩梦。

事实上,像小夏这样不慎掉进“套路贷”陷阱的受害者并非少数。据最高人民检察院统计,截至2020年,App“套路贷”的受害者就多达36万人。

这与App“轻松贷”的触手可及不无关系。点开公众使用频次较高的App,在显眼的位置均可看到“借钱”“贷款”等字样,有的App以“拆红包”“领红包”“送会员”“领优惠券”等弹窗为诱饵,诱导用户点击“借钱”广告页面……如今,App的借贷功能覆盖到了社交、出行、生活服务等各个领域。

催债手段无下限

值得警惕的不仅是类似上述案例中以“低息、无抵押”等虚假话术作为诱饵的欺骗行为,还有其对受害者隐私的侵犯以及无下限的催债行为。

据媒体报道,江苏省泰州市姜堰区公安局对姜堰“12·17”特大“套路贷”案件调查后发现,“套路贷”犯罪团伙组织严密、管理严格且分工明确。

团伙成员一方面利用“极速钱包”等工具,将借贷者所有的个人信息“收入囊中”。当用户在App操作贷款允许获得通讯录权限时,他们的全部通讯录信息实际上就被App“非法”获取,这不仅使贷款者成为“待宰羔羊”,也殃及其亲友。另一方面,犯罪团伙成立催收公司,通过获取的信息,暴力催收欠款。

据参与调查的泰州市公安局刑警支队民警介绍,网络“软暴力”催收是此类新型App“套路贷”的突出特点,其疯狂程度令人难以想象。不仅突破了法律底线,而且粗暴地践踏了人权。

经警方调查得知,受害人需在7日或14日内还款,一旦逾期未还,该组织便会立即安排催收人员,以电话滋扰、言语威胁、短信轰炸、发送侮辱短信等“软暴力”方式滋扰、威胁受害人及其父母、同事、朋友等。

“你都无法想象,他们使出了什么样的招数。”受害者李某及其家人曾受到对方的疯狂威胁。警方侦查时发现,犯罪团伙把李某及其家人的身份证头像PS成不堪入目的淫秽照片,发送给李某的堂姐等家人逼迫其还款。

经过6个多月缜密侦查,姜堰区公安局成功摧毁该“套路贷”犯罪团伙。这一团伙自2017年至2019 年间,先后向167万余人放款891万余次,非法获利22亿余元。

手段无下限的App“套路贷”犯罪案件层出不穷。近年来出现的北京“1·08”犯罪案件、江苏泰州虞某云犯罪案件、河南安阳“3·26”犯罪案件等都是典型案件。

出重拳全面治理

“套路贷”严重侵害了受害人的权益,扰乱了金融秩序,其中衍生的暴力、威胁等催债手段又极易诱发犯罪行为,严重影响了社会安全稳定。

近年来,国家网信办会同相关部门对违法违规App开展了全环节、全链条治理。比如在入口环节,约谈有关云基础设施提供者,要求全面开展自查自纠,屏蔽恶意链接,清查接入服务。

此外,相关部门还发布了一系列指导性及综合性文件。2019年1月25日,中央网信办、工业和信息化部、公安部、市场监管总局发布了《关于开展App违法违规收集使用个人信息专项治理的公告》。公告指出,App作为2019—2020年度个人信息保护合规工作的审查重点,各地主管部门已连出重拳,治理App在个人信息收集使用以及纵深发展的其他方面存在的问题。

2020年7月24日,工业和信息化部关于开展纵深推进App侵害用户权益专项整治行动的通知中提出,要重点整治应用分发平台责任问题,根据监管要求,着重注意两方面的问题。

一是应用分发平台上的App信息明示不到位。其中包括应用分发平台上未明示App运行所需权限列表及用途,未明示App收集、使用用户个人信息的内容、目的、方式和范围等行为。

二是应用分发平台管理责任落实不到位。重点整治App上架审核不严格、违法违规软件处理不及时和App提供者、运营者、开发者身份信息不真实、联系方式虚假失效等问题。

随着App金融规范制度的不断完善,加之对公众宣传力度的不断加大,相信假以时日,违法违规App的传播链条也必将被彻底切断。在持续深入进行违法违规App乱象治理中,逐渐营造出风清气正的网络空间。

来源:人民法治微信公众号

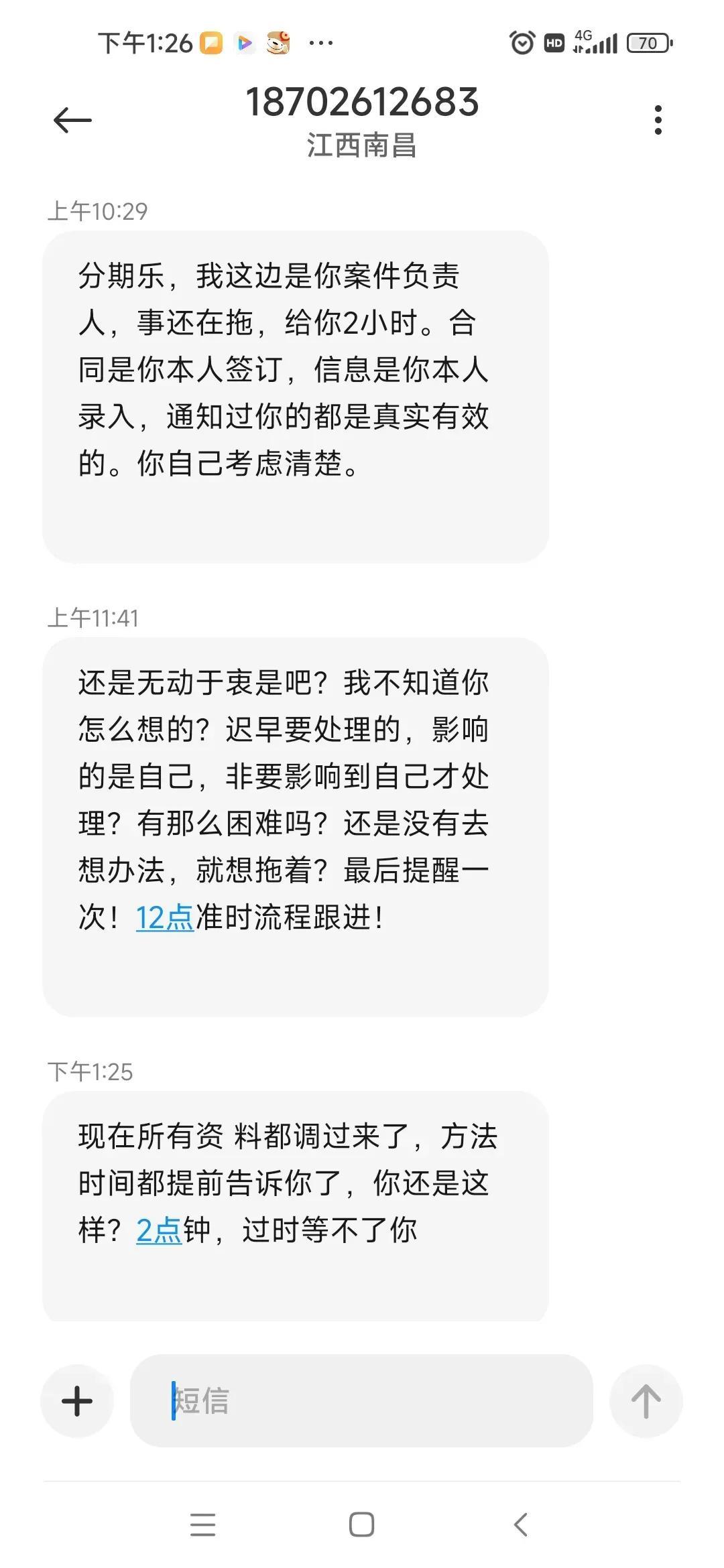

短信提示花呗逾期,我想逾期上岸

分期乐,微博,花呗都逾期了。微博的14000,刚开始逾期时,催收的手段甭提了,言语“攻击”,爆通讯录骚扰等等。一切都怪自己花了未来钱,又填不上。后来直接把电话设置全部拒接,包括短信 时间:2022-11-12

保单怎么查逾期,汽车年检需要带电子保单可以么

是的,需要带保险单,准确的说是要带交强险的保单。1.如果是纸质保单,需要带交强险的原件去车管所办理年检手续。2.如果是实行电子保单的地区,可以带上保单的电子版,可以打印也可以 时间:2022-11-12

成都车辆年检最多逾期多久,私家车何时年检?有哪些调整变化?你关心的问题在这里

近日,公安部、市场监管总局、生态环境部、交通运输部四部门发布深化车检改革新措施,推出了优化私家车检验周期、推进网上预约检验等一系列便民利民措施。新措施受到社会各界和 时间:2022-11-12

及有分期逾期,借条超过诉讼时效

借条也有“保质期”借出去的钱怎么要回来?民法典这样规定↓争议焦点:借据是否已过诉讼时效2002年1月31日,杨某向高某出具借据一份,内容为:“今借到高某人民币现金4万元整,使用期一 时间:2022-11-12

贷款逾期3天严重吗,银行贷款还款迟了一天有什么后果

我是小亿老师,一个懂你同时更懂金融的助贷专家,一对一定制专属你的融资计划,任何不懂的问题都可向小亿老师提问,融资与缺钱无关,让月供不再成为压力,轻松生活。 A银行贷款还款晚了 时间:2022-11-12