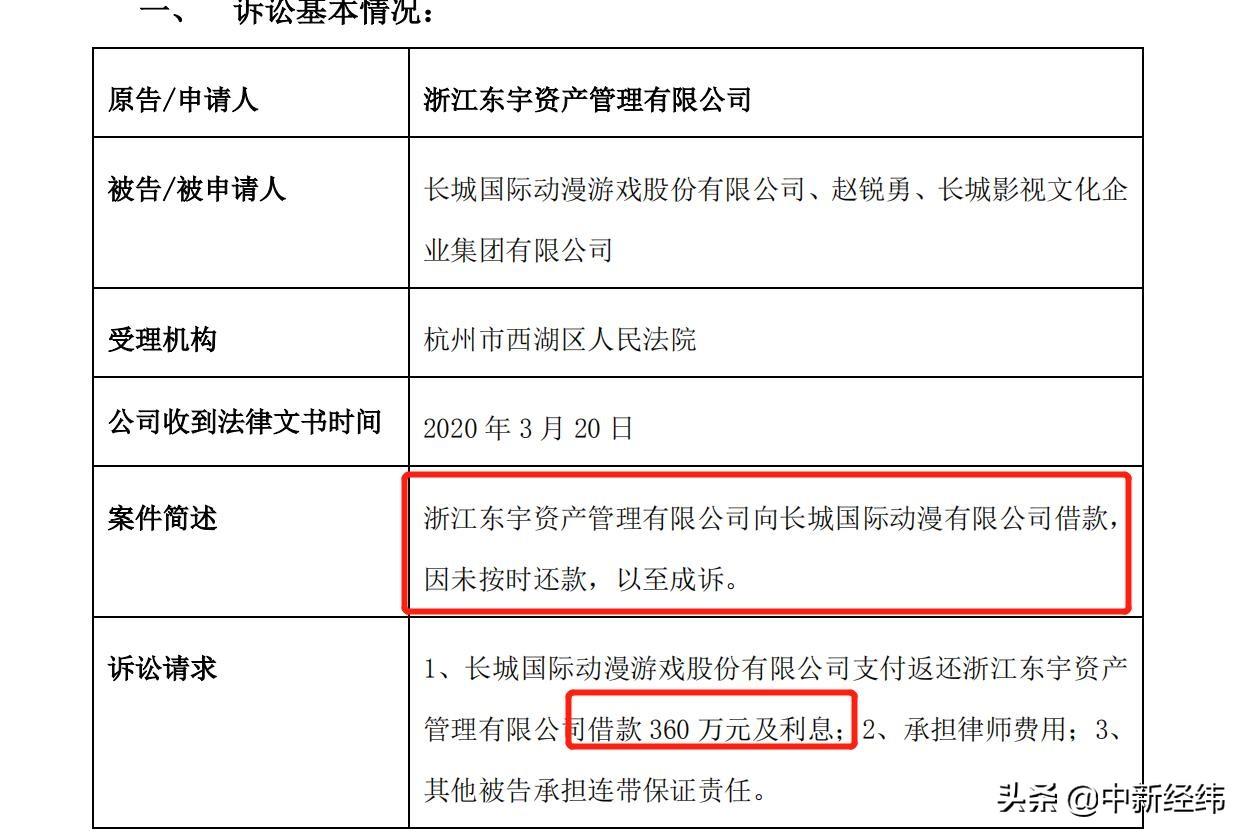

![]()

![]()

人民网北京3月15日电 (记者罗知之)“零门槛”“无抵押”“零利息”,这样的网络贷款可信吗?投资理财一定能让“养老钱”保值增值?代理投诉”“代理退保”“代理处置信用卡债务”等“代理维权”服务靠谱吗?今日,北京银保监局连发三条风险提示,提醒广大学生远离校园不良网络贷款侵害,提醒广大老年消费者注意四类“投资误区”,提示广大消费者警惕非法“代理维权”陷阱。

理性消费不乱贷 美好青春不负债

随着开学季到来,大学生们的消费需求高涨,一些不良网贷趁虚而入,如果不注意辨别容易上当受骗,致使个人资产和信誉受损,甚至因恶意催收导致严重后果。北京银保监局提示广大学生,准确识别不法分子典型套路,远离校园不良网络贷款侵害。

套路一:网络平台“零息”贷款陷阱。一些互联网小额贷款机构和科技公司合作,通过“日息低”“零利息”等虚假宣传,诱导大学生过度消费,导致部分大学生陷入高额贷款陷阱。其实,所谓“零利息”并不等于零成本,往往还有“服务费”“手续费”“逾期计费”等各类隐性成本,此类宣传故意模糊实际借贷成本,产品综合息费率水平可能很高,且一旦逾期还会产生高额费用。

套路二:网络平台恶意催收。部分大学生在非正规的互联网平台贷款后,一旦逾期未还款,自己和身边的家人朋友可能遭受短信、微信、电话的骚扰,以及侮辱、恐吓、威胁及暴力催收。此外,网络平台可能采取冒充公检法催收等形形色色的手段恶意催收,极易引发一系列家庭和社会问题。

套路三:注销“校园贷”陷阱。一些不法分子冒充互联网平台客服,利用非法渠道获取的个人信息,在电话中准确报出大学生的姓名、身份证号、贷款、家庭住址等信息。在大学生放松警惕后,不法分子谎称根据国家相关政策需要紧急配合注销校园贷账号,否则会影响个人征信、产生高额滞纳金等,其最终目的是诱骗大学生在贷款平台贷款后将资金转至骗子账户。

套路四:“元宇宙”“区块链”网络陷阱。目前网络上出现一些“小游戏”,假借“元宇宙”“区块链”等概念进行炒作,宣称“边玩游戏边赚钱”“投资周期短、收益高”,诱骗学生通过兑换虚拟币、购买游戏装备等方式进行投资,甚至诱骗无经济基础的学生向网络平台贷款用于投资,最终卷款跑路。

理性辨别不乱投 护好“养老钱”

当前,我国已加速进入老龄化社会,越来越多的老年人为了减轻儿女负担、更好安享晚年,希望通过投资理财让自己的“养老钱”保值增值,但部分老年人却因为金融知识不足、风险意识不强,落入犯罪分子的诈骗陷阱,遭受了财产损失,影响了晚年幸福。北京银保监局提醒广大老年消费者,注意四类“投资误区”。

误区一:跟风投资。有些老年人“投资理财看邻居”,别人炒股他炒股,别人买基金他买基金,别人买哪种理财他买哪种。老年人在投资渠道上切莫跟风,投资要做到清醒、理性、不盲从,否则一辈子的积蓄可能会付之东流。

误区二:盲目投资。有些老年人面对市场上花样繁多的金融产品不知如何选择,容易被一些巧舌如簧的人员欺骗,在不怎么了解产品的情况下盲目投资,造成资金损失。在购买金融产品时,一定要仔细了解产品背后的运作模式、风控措施等,不可盲目、被动。

误区三:贪利投资。近年来,社会上有些不法分子以“高额利息”为诱饵进行集资诈骗,不少老年人因贪图高利被骗而导致血本无归。集资诈骗通常虚构与其承诺回报相匹配的项目,缺乏实际业务支撑和盈利来源,极易发生卷款跑路、资金链断裂等风险。

误区四:借钱投资。有些老年人误将投资与赚钱直接对等起来,认为只要花钱投资就一定能挣到钱,催生借钱投资、杠杆炒股等高风险行为,一不小心就背上了沉重的债务负担,严重影响正常家庭生活。老年人投资切记量力而行,从自身的经济实力出发,避免高于自身能力的风险投资行为。

警惕非法“代理维权” 依法理性维护权益

近年来,一些非法组织或个人打着为消费者维权的旗号,推出“代理投诉”“代理退保”“代理处置信用卡债务”等所谓“代理维权”服务诱骗消费者,名为代理维权,实则牟取非法利益,严重损害消费者合法权益,扰乱金融市场正常秩序。北京银保监局提示消费者,警惕非法“代理维权”陷阱。

陷阱第一步:非法“代理维权”组织或个人利用网络论坛、微信朋友圈、网购平台、短视频等渠道,冒充法律工作者骗取消费者信任,打出“全额退保”“修复征信”“逃废债务”“全额免息”等幌子,发布帮他人代理成功退保退息、逃避债务等的虚假案例,诱骗消费者委托其代理维权。

陷阱第二步:向消费者收取高额的“代理维权”咨询费、手续费,要求消费者提供身份证、保单、银行卡、联系方式等涉及个人隐私的重要身份信息和敏感金融信息。

陷阱第三步:唆使消费者无视合同约定,怂恿或替代消费者编造事实、伪造证据、提供虚假信息,并使用固定的投诉模板、千篇一律的投诉话术,以消费者代理人的身份向金融机构或监管部门投诉。

陷阱第四步:切断消费者和金融机构、监管部门的有效联系,怂恿或替代消费者采取缠访闹访等过激行为。一些非法代理维权组织甚至采取诱骗、恐吓等手段阻止消费者与金融机构正常协商,严重影响消费者的正常生活。

来源: 人民网 原创稿

在有凭证借的钱逾期了怎么办,商票逾期什么意思

“商票逾期”是指付款人未在指定日期付款导致票据逾期未兑付的状态。我国商业承兑汇票和银行承兑汇票都属于定日付款汇票,即在汇票上明确记载特定的年月日为到期日的汇票。但 时间:2022-11-12

驾驶证逾期有什么影响,驾驶证过期,只能重考吗

车管小编,驾驶证过期了怎么办?必须重考吗?逾期时间不同,处理方法也不一样哦。机动车驾驶人应当于机动车驾驶证有效期满前90日内,向机动车驾驶证核发地或者核发地以外的车辆管理所 时间:2022-11-12

逾期怎么算几天,逾期2天会不会上征信

现在贷款已经是生活中很常见的现象,贷款逾期也是近年来听过很多的一个词了。那么一旦贷款产生逾期,后果有多严重呢?贷款逾期一般分为有两种:短期逾期贷款机构对于借款人短期内的 时间:2022-11-12

机动车逾期审验扣分,驾照没扣过分有什么好处,6年不扣分可免年审吗

有没有人的驾驶证,从拿证开始就从来没扣过分?有,而且不少,而且人家也一直在开车。我们都知道,驾驶证一共就12分,说多也不多,说少也不少。对于平时开车比较莽撞的人来说,12分可能不够 时间:2022-11-12

花呗逾期3个月不能使用,花呗还能随便用吗?违约逾期会有什么法律后果吗

近日,花呗方面表示在用户授权的前提下,花呗的相关信息会逐步纳入征信系统,用户拒绝接入将无法使用。如何使用花呗虽然是个人的自由,但背后可能会出现的问题却不得不注意。花呗接 时间:2022-11-12