![]()

![]()

“花呗也要上征信了!”近日,这一话题冲上微博热搜。有网友吐槽称,“这下可以考虑停止剁手了……”还有不少人开始担心自己的花呗消费记录将影响个人征信报告的情况,直言要关掉停用花呗。当前,大批花呗用户的数据正以“服务升级”的形式,接入央行征信。

对于花呗用户来说,用户行为的记录在一定程度上成为评估个人信用参考的重要指标。众所周知,征信非小事,一旦出了问题,买房、买车乃至坐飞机、高铁等都可能受到影响。所以,“花呗上征信”这一消息引发高度关注,就不难理解。其实,“花呗接入央行征信系统”并非特例。有记者梳理发现,京东白条、苏宁任性付、唯品花等“先消费、后付款”的信用支付产品同样会查询、上报个人征信情况。但长期以来,在日常生活中,花呗常被部分用户看作是一种“支付工具”,再加上选择这类产品支付经常能有折扣,于是就成了很多人网购、线下支付的首选。但实际上,从《花呗服务协议》来看,这是一种消费金融产品,或称“花呗·消费信贷”,甚至在一定程度上说,该产品可以算是银行信用卡的互联网版本。

认清花呗的产品属性后,再来看“花呗上征信”意味着什么?对社会而言,无论是花呗,还是此前的借呗、京东白条、微粒贷,以互联网巨头为代表的信用数据不断向央行征信延伸,这对于社会信用体系的建设,无论是从广度还是深度来说,都是有益的。对于入征信的用户来说,这也并不算是一件坏事,在不逾期的情况下,用户会留下良好的还款记录,而优质借款人的数据进入征信后,也会让用户获得更多的金融服务。对于金融机构和平台而言,这意味着信贷数据共享,一方面有利于提升整体风控,让贷款“生意”更加精准;另一方面,可以增加借款人的逾期成本,约束其行为。

有专家就表示,将互联网金融平台纳入征信,会成为必然趋势。“花呗上征信”再次表明,信用支付不是法外之地,“逾期”使不得了。这也提示消费者,要更加关心个人信用,倍加珍惜个人信用。当然,对于是否使用花呗这类金融产品,个人具有自主选择权,可以根据自身需要进行评估和选择。就事论事,对于“花呗上征信”,实际上用户更该关心的是还款行为是否符合要求,而不是盲目跟风关停此项功能。毕竟,只要自己守约,其实大可不必担心。而对于平台来说,则要保障好用户的知情权,在接入征信之前,需要征得用户同意,并切实做好信息主体权益保护。 (张冬梅)

期满换证逾期可以异地办理吗,驾照到期,异地办理流程图

我的驾照是6月份到期的,人在外地。(户籍在A地,人在B地)我讲一下我期满换证的流程和12123上驾驶证到期换证的弯路,给有需要的人看看。6月20号,我在12123提交了期满换证的服务申请,我在 时间:2022-11-11

开发商逾期怎么维护自身利益,买房开发商逾期交房怎么办

购房者们注意了,遇到开发商逾期交房,可以这样做!房屋买卖是大宗商品交易,小则上百万,大则上千万。所以很多买房的人都非常的小心谨慎,特别是想买新房的,就担心存在开发商不能按期交 时间:2022-11-11

电费逾期不交对征信有影响吗,不久前,水电费纳入征信

【忘缴水电费影响征信系误读 新增内容影响不大】目前,征信系统尚未采集个人水费、电费缴费信息。不过,随着金融、科技的进步,未来就有具备采集条件的可能性,个人对水电费等公用 时间:2022-11-11

借呗逾期一个月还款后果,借呗不小心逾期2天

支付宝已成为当今人们不可缺少的软件,很多人非常喜欢使用支付宝。由于支付宝非常人性化,推出了许多适合用户的功能。其中,花呗和借呗可以说是支付宝中两个最受欢迎的功能。因为 时间:2022-11-11

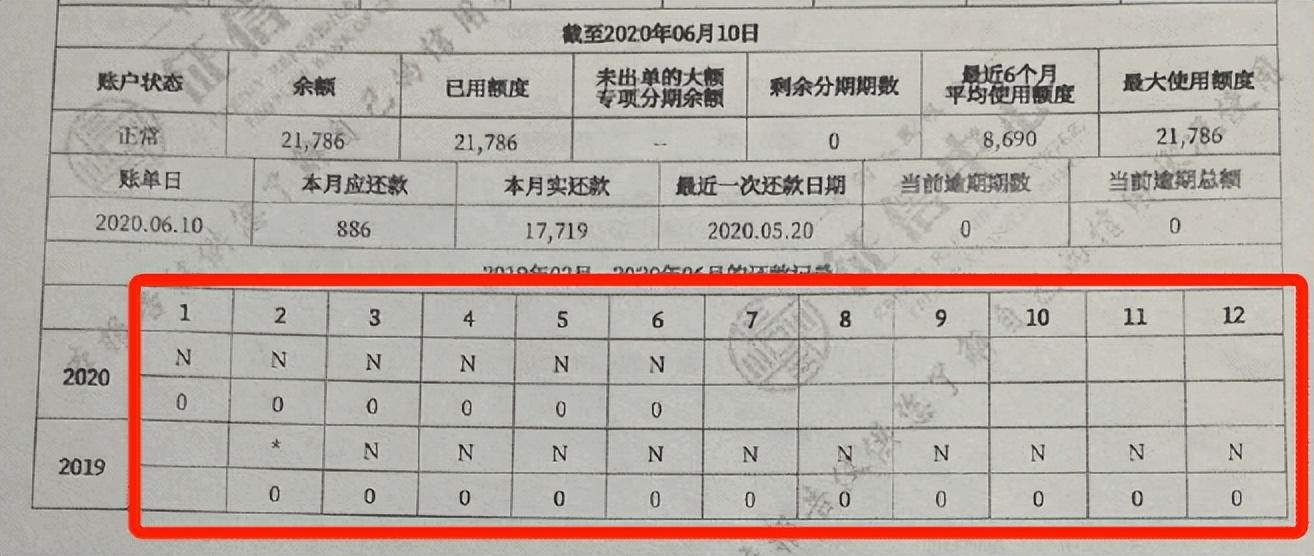

疫情下,房贷和信用卡还不上怎么办?有一个好消息和一个坏消息…

前两天发了文章《贷款600万买房的朋友,失业半年后,房子要断供了……》后,我在后台收到了很多朋友的留言,都在感慨自己也有类似的遭遇。 有的是打工人,因为疫情失了业,失去了收入来 时间:2022-11-11