![]()

![]()

近年来,银行贷款逾期率逐渐渐上升,不良贷款余额增加较快,银行不良贷款清收压力较大。

不良贷款的清收和处置是件复杂而有技术含量的工作,处理措施较多,大多需要有较强的法律专业背景。小编为大家整理了《银行不良贷款清收方式详解》系列文章之(一)——直接扣收。

直接扣收,顾名思义,银行可以直接从账户中扣收到期借款本息。从谁的账户?借款人或保证人的在本银行的账户。具体可结合以下情形来加以理解:

例:2018年2月8日,某家具公司从A银行借款1000万元,借款用途为采购生产设备,担保方式是保证担保,保证人为李某,借款期限为一年。到了2019年2月8月,正好该家具公司存款账户上汇入了一笔800万元的借款,银行便直接从家具公司存款账户上把600万元人民币转入该公司借款账户并直接扣收了借款。

一、直接扣收的法律依据

银行为什么可以直接扣收?法律依据是什么?

扣收实际是我国《合同法》里面给予债权人的一项基本权利,债的抵销。我国《合同法》第九十九条规定:“当事人互负到期债务,该债务的标的物种类、品质相同的,任何一方可以将自己的债务与对方的债务抵销。”扣收是银行根据《合同法》第九十九条的规定,将自己的债务与对方的债务进行抵销。

债的抵销是合同权利义务终止的原因之一。当双方当事人互负到期债务,该债务的标的物种类、品质相同的,任何一方便可以将自己的债务与对方的债务抵销。抵销法律制度的建立,从某种意义上而言,可以快速便捷地处理当事人之间的债务纠纷,并在一定程度上减少诉累,节省履行费用。银行与借款人保证人之间就是基于贷款及担保所形成的债权债务关系,只有满足一定的条件,银行就可以行使抵销权,即直接扣收。

二、银行对借款人和保证人的账户直接扣收的前提条件

扣收是银行作为债权人的一项权利,但权利的行使需要满足一定的条件。根据《合同法》第九十九的规定,可看出,只有同时满足以下四方面要件才可行使:

第一, 银行与债务人之间互有债权,互有债务,具有相互对立性。抵销是在对等额内使双方债权消灭为目的,故以双方债权的存在为必要前提。债务人在银行开立的账户有余额且为债务人所有的资金,不是第三人委托或托管的资金,如债务人开立的信托账户中的资金就不是债务人的资产,不可直接扣划。

第二, 银行与债务人各自的债权均已到了清偿期,即贷款已到期,债务人在银行的账户资金无期限限制或已到期限。抵销具有清偿功能,应当自债权清偿权届至时,才可以现实地请求清偿,从而主张抵销。如定期存款账户由于存在履行期间,行使抵销权受到“双方的债务均已届清偿期或到期”的限制,不能对上述账户任意行使抵销权,只能待存款到期时才能行使抵销权,银行在该定期存款到期前可以办理止付手续。

第三,银行与债务人之间相互债权、债务的标的物种类、品质相同,即均为金钱债权。

正因为要求标的物种类、品质相同,故抵销通常在金钱债务中适用较多。双方当事人的给付物的种类相同时,有几种情况不得抵销:①标的物种类虽相同,但品质不同时,原则上不允许抵销,但品质较好的种类物可作为自动债权主张抵销;②标的物种类、品质相同,约定债权一般不能与法定债权抵销,法定债权人可以放弃其法定债权的特殊利益而主张与约定债权人抵销;③标的物种类、品质相同,未到期债权一般不能与到期债权相互抵销,但到期债权人可以放弃自己的期限利益而与未到期的债权人主张抵销。

第四,抵销债权须是合法的,且抵销没有违法。无效的债权或者不成立的债权不能进行抵销,同时抵销不得违反法律规定的禁止性规定。

三、银行直接扣款抵销的流程

银行在主张抵销时应当向借款人或保证人发送通知函。抵销自通知到达对方时生效,抵销不得附条件或者附期限。

另外,同一银行不同分支机构债权可抵销,贷款到期后,银行通知其一级法人下其他分支机构扣收客户在该行存款。根据我国商业银行法的规定,商业银行对其分支机构实行全行统一核算,统一调度资金,分级管理的财务制度。商业银行分支机构不具有法人资格,在总行授权范围内依法开展业务,其民事责任由总行承担。换言之,某一家银行的总行是其辖属所有分支机构债权债务关系的最终承担者。基于此,银行分支机构直接以总行法人名义与在另一分支机构的存款户行使抵销权,在对等额内消灭相互间的债权债务关系,应该是允许的。

例:2017年5月10日,陈某从A银行下属分支机构青年路支行借款30万元,期限为1年,并由邱某提供保证担保。邱某与A银行签订的保证合同约定,保证人邱某对债务人陈某在北京西路支行的借款30万元提供连带责任保证,担保范围包括主合同项下的债务本金、利息、逾期利息、违约金及损害赔偿金等。双方同时约定,如果保证人不按合同约定履行保证责任的,债权人有权直接从保证人在债权人处开立的任何账户内扣收。借款期限届满后,债务人陈某及保证人邱某均未按合同约定偿还借款本金及利息。北京西路支行后经查询,发现保证人邱某在A银行下属的另两支行活期存款28万元,遂于2018年5月10日直接从陈某在另两支行开设的账户内扣划了存款 30万元,用于偿还张某在青年路支行的银行借款。

四、超过诉讼时效的债权债务能否行使抵销

对此法律未有明文规定。笔者认为超过诉讼时效的债权属自然债权,其本质在于“不能通过诉讼程序强制债务履行”,而不是不能通过其他方式实现,不是债权债务关系不存在。诉讼时效期间届满,当事人只丧失胜诉权,不丧失起诉权和实体权利,债务人自愿履行,债权人可以接受,法律对此是予以确认的。债务人不自愿履行的,但双方互负债务,债务的标的物种类、品质相同的,且符合法定抵销权构成要件的,债权人可以行使法定抵销权。

因此银行对于借款人一笔超过诉讼时效的不良贷款,即便贷款也已被银行内部核销,银行与借款人之间的债权债务关系仍存在,只要满足《合同法》第九十九条规定的四个要件,银行依然可以直接扣收。

欠款较多的信用卡先偿还,网贷逾期缓一缓,负债累累不能盲目还款

在保证基本生活的前提下,欠债要还,注意不能盲目还款。负债累累有过程,普遍经历过拆东墙补西墙,曾经表面风光。资金链迟早断裂,逾期一个接着一个,各种无力偿还。欠银行、欠平台、欠 时间:2022-11-11

上海浦东:频频收到亲友网贷逾期短信?你的个人信息可能遭泄露……

网贷逾期亲友惨遭“连坐”催债网贷公司称从未发送催收短信恼人的“连环轰炸”短信从何而来?有无失当之处?浦法君抽丝剥茧带你探寻案件真相…… 案情简介 2021年3月起,丁先生 时间:2022-11-11

承兑汇票逾期产生垫款是什么业务,票据的风险与防范

2016年12月8日,上海票据交易所正式挂牌成立,标志着我国票据业务迈入全面电子化、参与主体多元化、交易集中化的新时代。与此同时,票交所时代的到来,在票据风险的防范上也迎来了 时间:2022-11-11

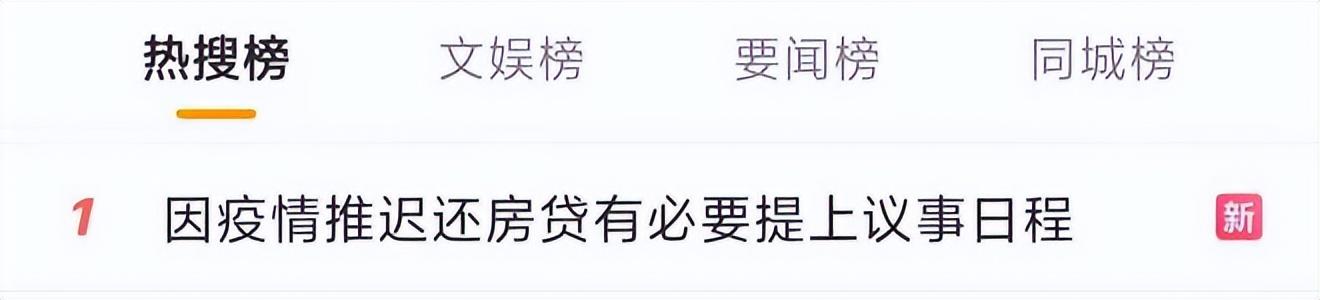

房贷逾期一周可以吗,买房贷款能推迟吗

刚刚!#因疫情推迟还房贷有必要提上议事日程#登上了热搜第一。事情是这样的,一位在上海工作的昆山市民,因疫情原因现无法工作,没有收入,但每月还要还5000元左右的房贷,希望银行能够 时间:2022-11-11

公司当老赖,买空调迟迟不结账,法院冻结其美团账户促和解

齐鲁晚报·齐鲁壹点记者 李自强 通讯员 李寒“老赖”公司拖欠工程款、货款迟不执行,法院强制执行也未发现被执行人有其他财产线索。后经查发现老赖公司在美团有两家店铺,经营 时间:2022-11-11