![]()

![]()

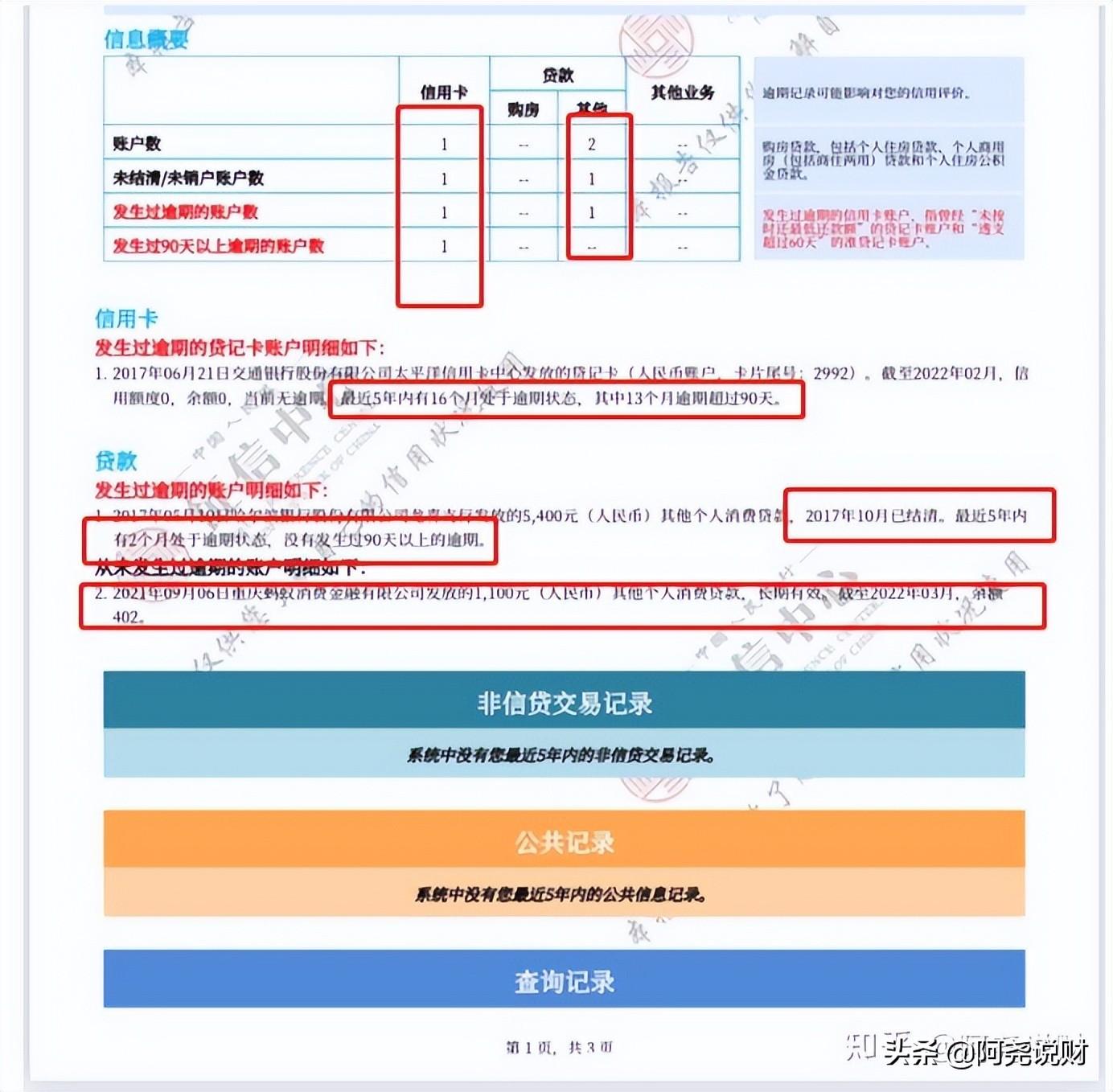

随着国家对个人征信越来越重视,很多人都明白,按时还款、不逾期,是决定自己未来能否顺利获得贷款,甚至是低息贷款的重要因素。

然而,尽管你没有任何的坏账、呆账,但一旦负债率过高,仍然会被银行等金融机构,判断为债务逾期的高危人群,从而影响征信综合评分,面临拒贷等风险。

负债率多少算高呢?银行有一个常见计算公式:

个人负债率=负债总额/收入总额*100%

一般来说,计算结果最好不要超过70%,这是一个分水岭。遇到风控严格的机构,大概率会被拒。打个比方,你月薪1万,但是每月还款有7000多,这种情况就属于负债过高。 值得注意的是,每个人的负债承受能力与实际情况是不一样的。有些人负债率可能达到了80%,每天却依然该吃吃该喝喝,靠多张信用卡乾坤大罗移。对于这种情况,如果不想被银行拒贷,常见方法有:

· 分期或提前还款

单张信用卡透支额度较高,可以申请账单分期业务,分成12期、36期等进行还款。这样,征信负债就会变成每月应还的本金+手续费,间接降低了个人负债率。当然,信用卡分期的手续费并不低,小周曾经做过一次研究,平均年化是18%左右,所以你可以在申请大额贷款前,想办法把本月信用卡账单提前还清,来达到“暂时降低负债”的目的。

· 注销多余信用卡

有的人喜欢办信用卡,各大银行基本都会有那么一张,但总有几张不常用。其实,这些信用卡即便不用,其授信额度也会显示在你的个人征信上。银行在审批的时候,会把你已经获取的信用卡额度纳入考量,比如,你申请了50万的信用贷款,由于征信没有污点,根据还款能力银行初步审批40万,但风控发现你名下还有20万的信用卡额度,可能最后就只会放款20万。所以,建议你注销不常用的信用卡,以免影响银行总的授信额度。 与之相反,有的人本来实际上没有过高的负债,但依然“凭实力”被拒,其中原因应该作为反面例子,引起我们的注意:

· 随意给别人做担保

给朋友或亲人做担保,其实也算是自己的一项负债。这里的担保,指的是在银行签订了协议的担保合同,这笔贷款会被银行定义为你的隐形负债,在个人征信中体现出来。不管对方能否按时还款,以后你自己申请贷款的时候,银行会因为你的担保额度过高,而降低你的贷款审批额度,或者拒绝发放贷款,所以切勿随意给被人担保。

· 名下有多笔网贷

网贷是时下年轻人最喜欢使用的金融产品,由于便捷高效,很多人都在不同平台上申请过。网贷门槛较低,对申请人的资质要求不高,常常导致年轻人消费过度、逾期等,这样一来,个人征信就不太好看。实际上,银行优质贷款非常重视申请者在网贷方面的记录,绝大多数银行对网贷过多、网贷逾期是零容忍,所以,即便你十多笔的网贷总额加起来并不多,但依然会给银行留下经济状况糟糕、资质差的印象,小周建议谨慎使用网贷。

创业失败、过度消费,是大多数人负债率高的两大原因,2020年这一趋势在银行业内部坏账攀升上得到了进一步的体现,也告诫大家,敢于负债并不会让自己过上好生活,只有合理负债,开源节流,才是最根本的解决之道。

年10次逾期能申请房贷吗,信用卡逾过期还能贷款买房吗?审核会遇到困难吗

银行对于房贷的审核标准比较高,那信用卡逾期过能贷款买房么?一起来了解下吧。信用卡逾期过能贷款买房么?1、看逾期时间现在征信报告只会保留近5年内的记录,而银行一般只会看借款 时间:2022-11-10

微粒贷逾期解除自动扣款,负债被催收

大家好,我是负债80后大杰。 今天有位朋友咨询我,她说,催收打电话给她,告诉她赶紧还钱,并且说知道她账户有钱,今天就要把钱划走。 起初她并不相信,但是几个小时后,钱却显示被划走。 时间:2022-11-10

梦见自己贷款逾期怎么回事,不小心逾期了怎么办?贷款逾期的四种情况!

贷过款或者用过信用卡的朋友都知道,借的钱虽然花的痛快,但可是要还的。如果不按时还款,还会造成逾期。逾期不仅会给你带来经济损失,更重要的是会影响你的信用,以后不仅申请房贷车 时间:2022-11-10

逾期立案下逮捕令是真的吗,莫名其妙的收到律师函

“律师函警告”这几个字最近却被网友玩起了梗而不法分子却由此进行“创新”利用假的“律师函”催款进行诈骗有这么一个案例:赵大姐却破天荒地收到一了封《律师函》。看了半天 时间:2022-11-10

装修婚房装修公司逾期,长春博洛尼装修公司

近年来,随着房地产销售的走势见高,家装行业行市见好,长春本地的家装公司如雨后春笋般的出现在长春街头。“博洛尼装饰”借此时机,各种家装门店也纷纷出现在家居、装潢市场的周围 时间:2022-11-10